Ethereum praranda lyderystę stabiliųjų monetų mokėjimuose Base naudai

Ethereum praranda lyderystę stabiliųjų monetų mokėjimuose Base naudai. Naujausi Visa Onchain Analytics duomenys rodo, kad stabiliųjų monetų veikla vis labiau persikelia į tinklus, kurie gali pasiūlyti greitesnius ir pigesnius atsiskaitymus.

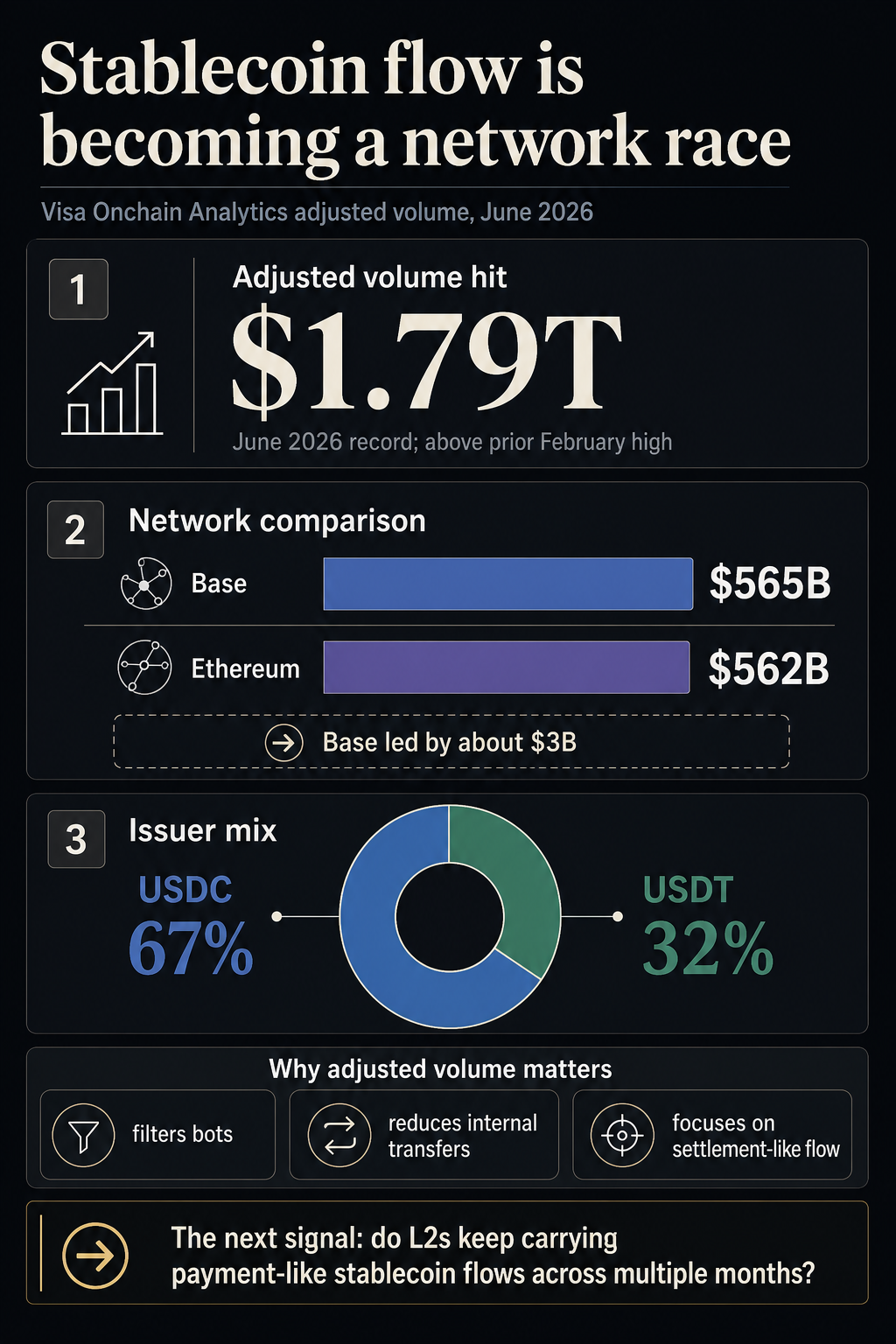

Birželį pakoreguota stabiliųjų monetų operacijų apimtis pasiekė apie 1,79 trln. USD, taip viršydama vasario mėnesio rekordą ir ryškiai šoktelėjusi nuo gegužės. Tinklo pasiskirstymas buvo itin aiškus: pirmoje vietoje atsidūrė Base su maždaug 565 mlrd. USD apimtimi.

Nors Base yra 2 sluoksnio tinklas, sukurtas veikti pigiau ir greičiau nei Ethereum, jo rezultatas laikomas reikšmingu. Kai Base pirmauja pakoreguotos stabiliųjų monetų srauto lentelėje, dėmesys nukreipiamas nebe į bendrą žetonų judėjimą, o į tai, kur iš tiesų vyksta mokėjimai: piniginės, mokesčiai, programų integracija ir atsiskaitymų prieinamumas.

Kaip Visa skaičiuoja stabiliųjų monetų srautus?

Visa prietaisų skydelis skiria pakoreguotą ir nepakoreguotą veiklą, nes neapdorotas blockchain kiekis gali apimti robotus, didelio dažnio pinigines, vidinius išmaniųjų sutarčių judėjimus ir pervedimus biržose. Pakoreguota metodika, sukurta kartu su Allium ir kitais partneriais, siekia pašalinti šį triukšmą ir priartėti prie tikrų atsiskaitymų vaizdo.

Nors tokia metodika vis dar turi ribų, ji leidžia tiksliau palyginti Base ir Ethereum. Būtent pakoreguotas tūris geriau atskleidžia, kur vyksta reikšmingas stabiliųjų monetų judėjimas, o ne vien techniniai pervedimai tarp adresų.

Visa taip pat pabrėžia, kad toliau tobulins metodiką, plečiantis žymėjimo aprėpčiai. Tai svarbu, nes stabiliųjų monetų naudojimas tampa vis labiau susijęs su realiais mokėjimais, o ne vien su prekybos aktyvumu.

Emitentų pasiskirstymas taip pat išryškino USDC vaidmenį. Birželį USDC sudarė maždaug 67% pakoreguotos apimties, o USDT – apie 32%. Tai rodo, kad USDC išlieka stabiliųjų monetų srautų centre, ypač Base tinkle.

Didesnė tendencija – persiskirstymas tarp tinklų

Svarbiausias pokytis vis dėlto yra ne atskiro žetono dominavimas, o pati apimties migracija tarp tinklų. Visa įžvalgose jau anksčiau buvo pažymėta, kad 2024 m. rugpjūtį 2 sluoksnio tinklai bendrai aplenkė Ethereum pagal mėnesinių stabiliųjų monetų operacijų skaičių, o Base po 2023 m. sparčiai augo USDC naudojimo mastu.

Platesniame Visa stabiliųjų monetų paaiškinime jos apibūdinamos kaip mokėjimo infrastruktūra tarptautiniams pervedimams, su stabiliosiomis monetomis susietoms kortelėms, įmonių išmokėjimams ir septynių dienų atsiskaitymui. Šiame kontekste tinklas, kuriuo keliauja doleriai, tampa esmine produkto dalimi.

Būtent todėl svarbūs tampa mokesčiai, piniginės paskirstymas, programų integracija ir atsiskaitymų prieinamumas. Šie veiksniai lemia, ar stabiliosios monetos gali būti pritaikytos ne tik biržose, bet ir plačiai naudojamuose mokėjimo scenarijuose.

Vis dėlto Base persvara prieš Ethereum dar nėra didžiulė. Skirtumas siekia vos apie 3 mlrd. USD. Tai reiškia, kad konkurencija dėl stabiliųjų monetų srautų tarp pagrindinių tinklų išlieka įtempta.

Kitas klausimas – ar L2 tinklai ir toliau kelis mėnesius išlaikys į mokėjimus panašią stabiliųjų monetų veiklą, ypač skirtingomis rinkos sąlygomis. Būtent tai gali parodyti, ar dabartinis Base pranašumas yra laikinas, ar žymi ilgalaikį vartojimo pokytį.

Ką tai reiškia rinkai?

Jei stabiliųjų monetų srautai ir toliau kelsis į Base ir kitus 2 sluoksnio tinklus, tai gali stiprinti jų, kaip pagrindinės atsiskaitymų infrastruktūros, poziciją. Tuo pačiu Ethereum gali prarasti dalį aktyvumo, kuris iki šiol buvo siejamas su jo ekosistema. Investuotojams svarbu stebėti ne tik bendrą apimtį, bet ir tai, kur vyksta realūs atsiskaitymai bei kuris tinklas pritraukia didžiausią USDC ir USDT judėjimą. Jei tendencija išsilaikys, tai gali teigiamai veikti Base ekosistemos nuotaikas ir sustiprinti susidomėjimą L2 sprendimais.