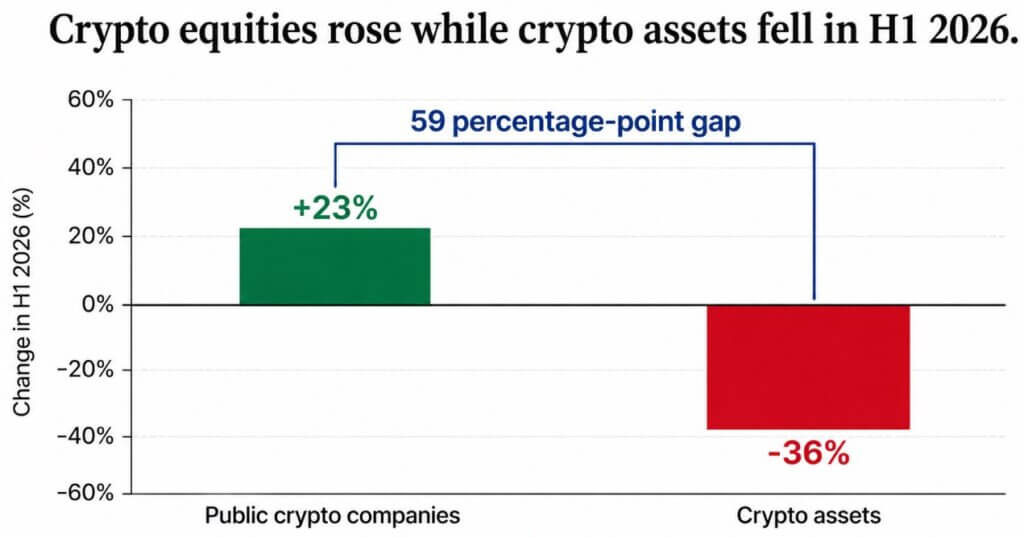

Šiais metais kriptovaliutų akcijos pabrango 23%, o kriptovaliutų žetonai sumažėjo 36%.

„Bitwise“ pranešė, kad viešai prekiaujamų kriptovaliutų įmonės per pirmąjį 2026 m. pusmetį pabrango 23%, o kriptovaliutų turtas sumažėjo 36%, sukuriant 59 procentinių punktų atotrūkį.

Akcijos gali būti kainodara atsigavimo metu, esanti aukščiau, kur šiuo metu prekiaujama žetonais, arba jos taip pat gali fiksuoti pajamas, kurias kriptovaliutų pritaikymas įmonėms generuoja per mokesčius, pajamingumą ir paslaugas, kurios egzistuoja neatsižvelgiant į tai, ar žetonai kyla, mažėja ar nejuda.

Per pastaruosius kriptovaliutų ciklus kriptovaliutų akcijos ir pagrindiniai žetonai paprastai judėjo ta pačia kryptimi. Kai „Bitcoin“ ir kitas didelės kapitalizacijos turtas pakilo, biržos uždirbo daugiau, kalnakasiai plėtėsi, rizikos finansavimas grįžo ir didžioji dalis pramonės gavo naudos.

Ar ta nuoroda vis dar galioja, yra vienas iš „Bitwise“ ataskaitoje iškeltų klausimų.

Iš ko sudarytas akcijų krepšelis

„Bitwise“ kriptovaliutų akcijų tema (BITQ) neseniai įtraukė „Coinbase“, „Strategy“, „IREN“, „BitMine“, „MARA“, „Galaxy“, „Figure“, „Cipher“, „Hut 8“ ir „Riot“ tarp didžiausių akcijų paketų.

Šis derinys apima mokesčius pagrįstas platformas, Bitcoin iždo bendroves ir kalnakasius, kurių vertinimai išlieka labai jautrūs BTC, todėl 23% padidėjimas sujungia kelias skirtingas pozicijas į vieną skaičių.

Stablecoins yra aiškiausias atvejis, nes DeFiLlama bendra stabiliųjų monetų rinkos riba yra beveik 310 mlrd. USD, o „Tether“ uždirba maždaug 482 mln. USD, o „Circle“ – apie 193 mln.

„Circle“ skaičiai parodė, kad praėjusį ketvirtį rezervo pajamos siekė 653 mln. USD, ty 17% daugiau nei per metus, o bendrovė ką tik gavo galutinį OCC patvirtinimą valdyti nacionalinį pasitikėjimo banką.

Šios pajamos gaunamos neatsižvelgiant į tai, ar stabilią monetą išleidžiantis asmuo kada nors nusiperka nepastovų kriptovaliutų turtą kaip investiciją.

„Coinbase“ mažmeninės išvestinių finansinių priemonių pajamos per pirmąjį ketvirtį viršijo 200 mln.

Bendros „Robinhood“ grynosios pajamos per metus išaugo 15% iki 1,07 mlrd. USD pirmąjį ketvirtį, nors pajamos iš kriptovaliutų operacijų sumažėjo 47% iki 134 mln. USD. Pasirinkimo sandoriai, akcijos, grynosios palūkanų pajamos ir 147 mln. USD pajamos iš kitų sandorių, visų pirma iš renginių sutarčių, kompensavo sumažėjimą; klientų per ketvirtį prekiavo rekordiniu 8,8 mlrd. įvykių sutarčių.

„TeraWulf“ siūlo aiškiausią versiją už prekybos ribų, nes įmonė su „Anthropic“ pasirašė 20 metų duomenų centro nuomos sutartį, kurios vertė siekia 19 mlrd.

| Augimo sritis | Kas pirmiausia gauna pajamas? | Pajamų šaltinis | Ar žetonas turi pakilti? |

|---|---|---|---|

| Stabilios monetos | Emitentai, rezervų valdytojai, mokėjimo įmonės | Rezervinis pajamingumas, mokėjimo mokesčiai, paskirstymas | Nr |

| Mainai | Akcinės bendrovės, rinkos formuotojai, saugotojai | Prekybos mokesčiai, spredai, abonementai, saugojimas | Nebūtinai |

| Numatymo rinkos | Platformos, biržos, likvidumo tiekėjai | Mokesčiai, spredai, renginio-sutarties apimtis | Nr |

| Tokenizavimas | Emitentai, saugotojai, pervedimo agentai, infrastruktūros įmonės | Išdavimas, aptarnavimas, saugojimas, atsiskaitymas | Tik jei žetonas užfiksuoja mokesčius |

| Kasybos / AI duomenų centrai | Viešieji kalnakasiai, elektrinių savininkai, dirbtinio intelekto klientai | Prieglobos pajamų, nuomos, sutarčių skaičiavimas | Nr |

| Ethereum / Hyperliquid stiliaus žetonai | Žetonų turėtojai, tikrintojai, protokolo fondai | Mokesčių deginimas, pajamingumas, supirkimas | Taip, jei mechanizmas veikia |

Mechanizmai, suteikiantys žetonams reikalavimą

„Ethereum“ sudegina dalį kiekvieno sandorio mokesčio, tiesiogiai susiejant tinklo naudojimą su mažėjančia žetonų pasiūla, o „Hyperliquid“ nukreipia didžiąją dalį mokesčių į fondą, kuris atperka jo žetoną.

Šie mechanizmai sukuria būdą tinklo veiklai paveikti simbolinę pasiūlą ar paklausą. Stabilios monetos paprastai neperduoda rezervinių pajamų savininkams, o biržos akcininkai įmonės ekonomiką fiksuoja per nuosavybę, o ne per protokolo žetoną.

Antrojo ketvirčio skaičiai taip pat apsunkina grynai meškų skaitymą, o „Bitwise“ kriptovaliutų novatorių 30 indeksas per ketvirtį pakilo 30,6%.

Jo didelės kapitalizacijos kriptovaliutų indeksas per tą patį laikotarpį nukrito 15,4%, o prognozuojama rinkos apimtis pasiekė 43,2 mlrd. USD, o realaus pasaulio turtas išaugo iki 33 mlrd. USD.

Naudojimas vis plėtėsi per tą patį atkarpą, kai krito žetonai, ką numatytų ir atsiliekančių išteklių paaiškinimas.

Iždo sekretorius Scottas Bessentas birželį sakė, kad stabilios monetos, žetonų keitimas ir naujos mokėjimo sistemos formuos pinigų ateitį – kalba, kuri šią infrastruktūrą traktuoja kaip dolerio santechniką, o ne kriptovaliutą.

ECB cituojamas tyrimas parodė, kad 3,5 milijardo dolerių įplaukos į doleriais užtikrintas stabilias monetas gali sumažinti trijų mėnesių iždo vekselių pajamingumą maždaug 2,5–3,5 bazinio punkto, o tai rodo, kad stabilių monetų augimas jau paliečia tradicinių palūkanų rinkas pagal savo sąlygas.

Kaip spraga išnyksta iš čia

Jei pagerėtų rizikos apetitas ir ETF srautai, pajamos iš DeFi ir programų gali pradėti deginti mokesčius, gauti atlygį ir atpirkti, kurie tiesiogiai pasiekia žetonų turėtojus. Platus Bitcoin ir kitų pagrindinių aktyvų atsigavimas sumažintų skirtumą, nors šio pokyčio dydis taip pat priklausytų nuo kriptovaliutų akcijų rezultatų.

Toks rezultatas reikštų, kad senoji priėmimo disertacija vis dar tinka turtui, sukurtam naudojant tikrosios vertės fiksavimo mechanizmą.

Jei stabilios monetos, biržos, žetonų platformos ir su dirbtiniu intelektu susiję kalnakasiai ir toliau plės, o Bitcoin, Ethereum ir dauguma altkoinų išliks silpni, skirtumai gali išlikti arba padidėti daugiau nei 59 procentų punktų atotrūkis, užfiksuotas pirmąjį pusmetį.

Diagramoje parodyti trys galimi kriptovaliutų nuosavybės žetonų atotrūkio keliai: žetonų pasivijimas, dalinė konvergencija arba nuolatinis struktūrinis atsijungimas. Toks rezultatas reiškia, kad kriptovaliuta ir toliau sėkmingai veikia kaip pramonė, o didelė dalis jos žetonų nepasiekia jokios sėkmės.

Pirmosios pusės skaičiai rodo, kad kriptovaliuta gali sukurti tikrą verslą. Kyla atviras klausimas, ar žetonai, kuriuos investuotojai nusipirko norėdami įgyti šį augimą, turėjo kokį nors tikrą mechanizmą, kaip jį užfiksuoti, ar pramonė rado būdą, kaip išlaikyti pelną ir leisti turtui stebėti iš šalies.