Bitcoin iždo kreditas: STRC nuolaida spaudžia ir Strive

Bitcoin iždo privilegijuotosios akcijos vis dažniau vertinamos ne tik kaip pajamų priemonė, bet ir kaip kredito rizikos indikatorius. Naujausias Strive atskleidimas rodo, kad įtampa dėl Strategy išleistų STRC akcijų jau persiduoda ir į kitų bendrovių balansus.

STRC nuolaida tampa rinkos signalu

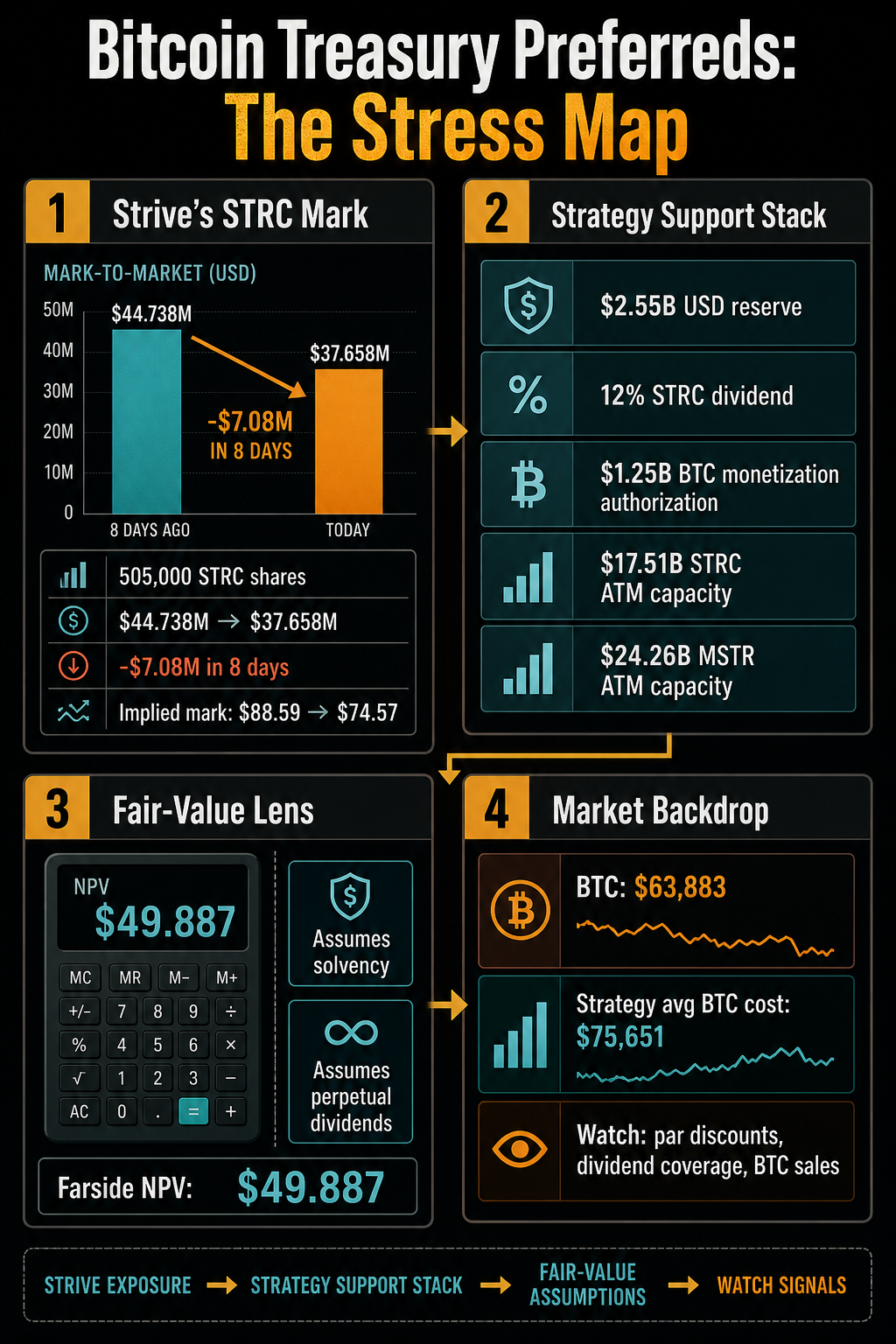

Birželio 29 d. atnaujinime Strive nurodė, kad birželio 18 d. ir 26 d. ji valdė tas pačias 505 000 STRC akcijų, tačiau šios pozicijos tikroji vertė sumažėjo nuo 44,738 mln. USD iki 37,658 mln. USD. Tai reiškia 7,08 mln. USD kritimą, nors akcijų skaičius nepakito.

Pagal pateiktą tikrosios vertės pokytį galima daryti prielaidą, kad vienos akcijos vertė per aštuonias dienas sumažėjo nuo maždaug 88,59 USD iki 74,57 USD. Tai nereiškia nemokumo, priverstinio pardavimo ar žlugusio kapitalo modelio, tačiau signalizuoja, kad spaudimas Bitcoin iždo privilegijuotosioms akcijoms gali atsispindėti ir kitų rinkos dalyvių balansuose dar iki rimtesnio sukrėtimo.

Birželio 26 d. Strive taip pat pranešė turinti 19 864 BTC, 141,7 mln. USD grynųjų pinigų ir ekvivalentų bei 7 829 502 SATA privilegijuotąsias akcijas. Tai svarbu todėl, kad investuotojai vis aiškiau pradeda vertinti ne tik pačią priemonę, bet ir tai, kaip jos kainodara veikia susijusių bendrovių finansinius rodiklius.

Iš pajamų produkto į kredito instrumentą

Klausimas dėl Strategy STRC iš esmės yra paprastas: ar rinkos dalyviai šią priemonę vis dar laiko pajamų produktu, ar jau vertina kaip kreditą, susietą su Bitcoin, rinkos likvidumu ir bendrovės gebėjimu mokėti dividendus.

Privilegijuotosios akcijos paprastai perkamos dėl pajamingumo, nominalios vertės ir periodinių išmokų, todėl jos atrodo pažįstamos pajamų ieškantiems investuotojams. Tačiau kai atsiranda diskusijos dėl nominalios nuolaidos, rezervo padengimo, dividendų koregavimo, atpirkimo ar net turto pardavimo, toks instrumentas ima veikti labiau kaip kreditas. Tuomet svarbiausia tampa klausimas, ar emitentas turi pakankamai grynųjų, prieigą prie kapitalo rinkų ir Bitcoin likvidumo, kad išlaikytų įsipareigojimų patikimumą.

Strategy stiprina kredito valdymo struktūrą

Pačios Strategy birželio 29 d. pateikta informacija šį poslinkį dar labiau sustiprino. Bendrovė paskelbė apie skaitmeninio kredito kapitalo sistemą, kurią sudaro USD rezervų politika, patikslinta STRC dividendų politika, privilegijuotųjų vertybinių popierių atpirkimas, paprastųjų akcijų atpirkimas ir BTC pajamų gavimo programa.

Bendrovė nurodė, kad jos USD rezervas birželio 28 d. siekė 2,55 mlrd. USD, o vadovybė turi užtikrinti bent 12 mėnesių numatomų metinių privilegijuotųjų akcijų dividendų ir palūkanų įsipareigojimų padengimą, nebent valdyba leistų sumažinti šį lygį. Rezervą galima papildyti parduodant BTC pagal monetizacijos programą arba pasitelkus kitus kapitalo rinkos veiksmus.

Svarbu ir tai, kad Strategy padidino įprastą STRC dividendų normą iki 12,00 % per metus, mokamą kas pusmetį, o įrašų data nustatyta liepos 1 d. arba vėliau. Bendrovė taip pat paskelbė po 0,50 USD už akciją laikotarpiams, kurie baigiasi liepos 31 d. ir rugpjūčio 15 d., remiantis STRC sertifikato sąlygomis.

Vis dėlto didesnis dividendas nereiškia mažesnės rizikos. Strategy aiškiai nurodė, kad STRC dividendų politika priklausys nuo STRC prekybos lygių, rinkos pajamingumo, kredito skirtumų, Bitcoin kainos ir nepastovumo, atsargų aprėpties, kapitalo rinkos sąlygų bei bendros įmonės kapitalo struktūros. Bendrovė taip pat pabrėžė, kad STRC dividendai nėra garantuoti ir nebūtinai didės vien todėl, kad STRC prekiauja žemiau nominalios sumos.

Atpirkimai, BTC monetizacija ir kapitalo spaudimas

Strategy taip pat leido iki 1,0 mlrd. USD atpirkti savo skaitmeninius kredito vertybinius popierius, o STRC turėtų būti prioritetinis pasirinkimas, jei vadovybė nuspręstų, kad atpirkimas padėtų stabilizuoti kapitalo struktūrą. Dar 1,0 mlrd. USD skirta A klasės paprastųjų akcijų atpirkimui.

Šie leidimai nereiškia privalomo pirkimo, tačiau jie rodo, kokias priemones bendrovė galėtų pasitelkti, jei nuolaidos taptų pernelyg žalingos. Kartu Strategy valdyba patvirtino BTC pajamų gavimo programą, kuri gali būti naudojama parduoti Bitcoin ir sugeneruoti iki 1,25 mlrd. USD rezervui, finansuoti arba papildyti privilegijuotuosius dividendus bei palūkanų mokėjimus, kai vadovybė mano, kad tai geriau nei paprastųjų akcijų leidimas ar kiti kapitalo rinkos sandoriai, taip pat vertybinių popierių atpirkimui.

Bendrovė pažymėjo, kad ši programa jos neįpareigoja parduoti Bitcoin, tačiau pats įgaliojimas keičia rinkos diskusiją. Modelis, ilgą laiką grįstas kaupimu, dabar turi formalų mechanizmą naudoti BTC kredito struktūros dalių apsaugai.

Tikrosios vertės testas ir rinkos kontekstas

Farside viešoji STRC tikrosios vertės skaičiuoklė leidžia geriau suprasti, kodėl diskusija peržengė vien pajamų produkto ribas. Kaip CryptoSlate peržiūrėjo liepos 7 d., skaičiuoklė rodė apskaičiuotą 49,887 USD grynąją dabartinę STRC akcijos vertę, remiantis pateiktomis prielaidomis. Dividendų grafikas prasideda nuo 11,50 % kupono ir mažėja iki 3,60 % nuo 33 mėnesio.

Svarbu pažymėti, kad šis skaičiavimas daro prielaidą, jog bendrovė išlieka moki ir dividendus moka neribotą laiką. Tai nėra oficialus Strategy vertinimas, todėl jo negalima painioti su atskirai bendrovės skelbtu 12,00 % STRC dividendų lygiu. Vis dėlto ši schema aiškiai rodo, kad privilegijuotųjų akcijų vertė itin priklauso nuo dividendų tvarumo, diskonto normų ir emitento gebėjimo mokėti skirtingomis Bitcoin ir kapitalo rinkos sąlygomis.

Papildomą foną suteikia ir pati BTC rinka. CryptoSlate duomenimis, liepos 8 d. BTC prekiavo apie 62 000 USD, per 24 valandas buvo nukritęs 1,8 %, tačiau per septynias dienas pakilęs 5,5 %. Rinkos kapitalizacija siekė 1,24 trilijono USD, o dominavimas — 58 %. Tuo tarpu Strategy birželio 28 d. atnaujinime pranešė turinti 847 363 BTC, kurių vidutinė įsigijimo kaina siekia 75 651 USD.

Bendrovė birželio 22–28 d. nenurodė įsigijusi papildomo Bitcoin. Vis dėlto rinka akylai stebi rezervų politiką, ATM emisijas ir BTC pajamų gavimo mechanizmą. Per tą pačią birželio 22–28 d. savaitę Strategy nepranešė apie privilegijuotųjų akcijų ATM pardavimus, tačiau pardavė 12 669 017 MSTR akcijų ir gavo 1,1524 mlrd. USD grynųjų pajamų. Likę emisijos pajėgumai siekė 17,5108 mlrd. USD STRC ir 24,2575 mlrd. USD MSTR, be kitų privilegijuotųjų programų.

Ką tai reiškia rinkai?

Ši situacija rodo, kad Bitcoin iždo bendrovių privilegijuotosios akcijos vis labiau vertinamos kaip kredito rizikos instrumentai, o ne vien pajamingumo produktai. Jei STRC nuolaida išliks, tai gali daryti spaudimą ir kitų panašių priemonių kainodarai, įskaitant SATA.

Rinkai svarbiausia stebėti, ar Strategy pavyks stabilizuoti dividendų padengimą ir išlaikyti BTC pardavimus kaip pasirenkamą, o ne priverstinę priemonę. Jei nuotaikos prastės, investuotojai gali reikalauti didesnio pajamingumo, o tai apsunkintų visą Bitcoin iždo finansavimo modelį.