Bitcoin dugnas: ilgalaikių turėtojų nuostoliai vis dar spaudžia rinką

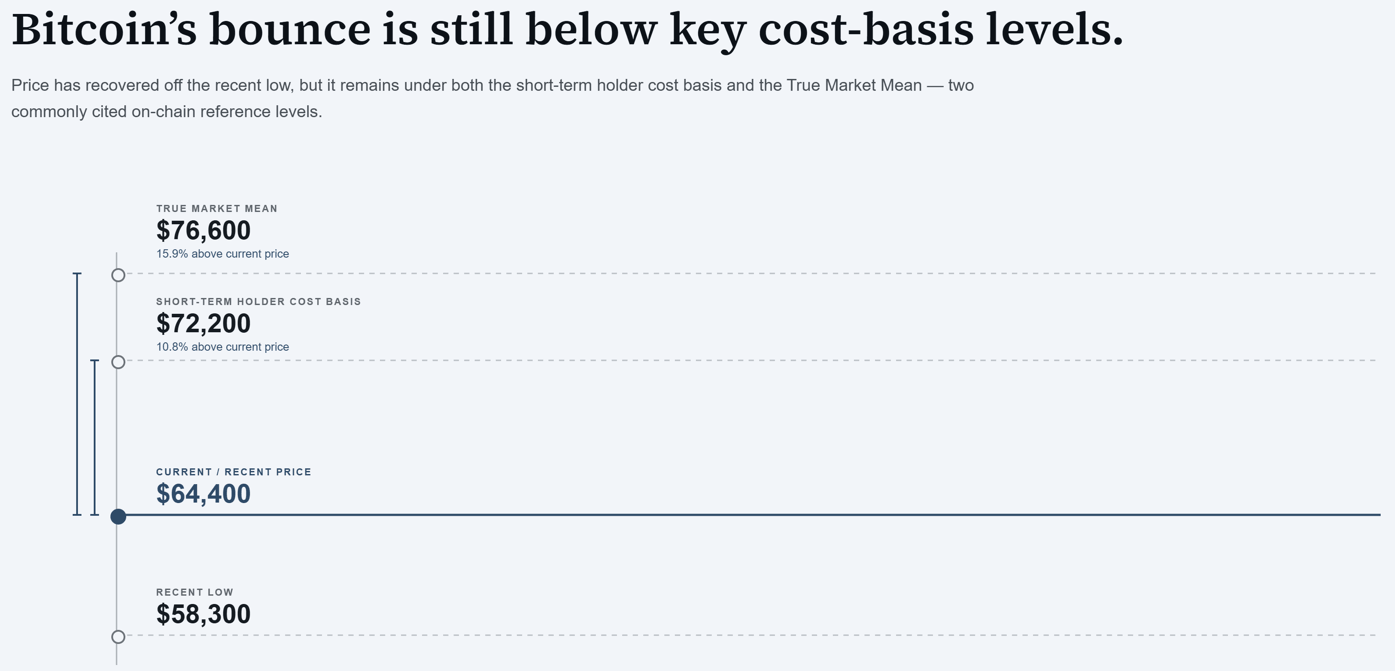

Bitcoin dugno formavimasis dar nėra baigtas, o vienu svarbiausių signalų šiuo metu išlieka ilgalaikių turėtojų patiriamų nuostolių mažėjimas. Nors per praėjusią savaitę Bitcoin kaina pakilo nuo 58 300 USD iki 64 400 USD, o vėliau nusileido iki 62 700 USD, rinka vis dar yra žemiau kelių svarbių „Glassnode“ stebimų lygių.

Dugno formavimosi procesas dar nesibaigė

Pasak „Glassnode“, vadinamasis tikrosios rinkos vidurkis siekia beveik 76 600 USD, o trumpalaikio turėtojo kaštų bazė yra apie 72 200 USD. Tai reiškia, kad dabartinė Bitcoin kaina vis dar laikosi žemiau zonos, kuri paprastai laikoma būtina platesniam atsigavimui.

Bendrovė šį etapą apibūdina kaip vėlyvą dugno mažinimo proceso fazę, tačiau kartu pažymi, kad pats procesas dar tęsiasi. Kitaip tariant, rinka jau rodo stabilizacijos požymių, bet aiškaus dugno patvirtinimo dar nėra.

Svarbiu foniniu veiksniu rinkai tapo ir Federalinio rezervo banko liepos 8 d. paskelbti birželio posėdžio protokolai. Juose nurodyta, kad visi dalyviai palaikė federalinių fondų tikslinio diapazono 3,50–3,75 proc. ribą, o komitetas pašalino ankstesniuose pareiškimuose buvusius žodžius, kurie rodė palankumą švelnesnei politikai.

„Glassnode“ grandinės duomenys rodo, kad rinka patiria išsekimą, o tai dažnai matoma prieš dugno formavimąsi. Tuo pat metu Fed retorika signalizuoja, kad makroekonominė aplinka vis dar išlieka įtempta, o infliacija gali pareikalauti griežtesnio atsako.

Ilgalaikiai turėtojai parduoda nuostolingai

Vienas svarbiausių rodiklių yra ilgalaikių turėtojų nuostolių realizavimas – metrika, rodanti, kiek Bitcoin parduodama nuostolingai tų investuotojų, kurie monetas įsigijo prieš daugiau nei 155 dienas. Šiuo metu ši reikšmė sudaro 43 % visos tinkle realizuotos vertės, palyginti su 15 % vasario pradžioje.

Pastaruoju metu šis rodiklis pasiekė beveik 280 mln. USD per dieną – tai aukščiausias lygis nuo 2022 m. gruodžio. „Glassnode“ vertinimu, dabartinė ilgalaikių turėtojų kapituliacijos banga dar nesibaigė, o rinkai reikėtų reikšmingo šio skaičiaus sumažėjimo, kad būtų galima tvirčiau kalbėti apie bulių rinkos sąlygas.

Įmonė taip pat pažymi, kad prekyba žemiau tikrosios rinkos vidurkio yra reikšminga, nes šis lygis laikomas viso ciklo sąnaudų pagrindu. Nuolatinis jo susigrąžinimas reikštų platesnį ir tvirtesnį atsigavimą nei dabartinis kainos atšokimas.

ETF srautai gerėja, bet vis dar neigiami

Spot Bitcoin ETF grynieji srautai pagerėjo nuo beveik 193 mln. USD per dieną birželio pradžioje iki 30 dienų vidurkio, siekiančio apie 88,9 mln. USD per dieną. Tai rodo pagerėjimą, tačiau rinka vis dar veikia grynojo nutekėjimo režimu.

ETF prekybos apimtys šiuo metu siekia apie 650–950 mln. USD per dieną. Norint sugrįžti į ankstesnį piką, reikėtų maždaug 3,45–3,75 mlrd. USD papildomos ETF apyvartos per dieną, tačiau dabartiniai srautai iki tokio lygio dar labai toli.

Tai svarbu ir instituciniam kapitalui: kol ETF paklausa neatsistato, sunku tikėtis tvirtesnio kainos kilimo bei platesnio rinkos pasitikėjimo grįžimo.

Išvestinių priemonių rinka rodo atsargumą

Išvestinių priemonių rinkoje taip pat matyti atsargesnė nuotaika. Opcionų rinkos atvirų palūkanų put/call santykis nukrito iki 0,56 – žemiausio 2026 m. rodiklio. Tuo metu nuolatinis ateities sandorių finansavimo rodiklis išlieka gerokai žemiau 0,01 % lygio, kurį „Glassnode“ naudoja kaip neutralų etaloną.

Vis dėlto opcionų rinka vis dar kainuoja apsaugą nuo neigiamo judėjimo. 25 delta pakrypimas visais terminais išlieka toks, kad prekiautojai moka daugiau už put nei už call opcionus. Tai rodo, kad rinkos dalyviai vis dar vertina kritimo riziką kaip realesnę nei staigų bulių scenarijų.

Ką rodo Fed minutės

Birželio posėdžio protokoluose užfiksuota, kad dalyviai mato infliaciją vis dar gerokai viršijančią 2 % tikslą. Tarp spaudimo veiksnių minimi tarifai, tiekimo sutrikimai, susiję su Hormūzo sąsiauriu, ir su dirbtiniu intelektu susijusi paklausa.

Dalis dalyvių pažymėjo, kad pakilusios prekių kainos ir tiekimo grandinės sutrikimai gali užsitęsti ilgiau, nei tikėjosi pareigūnai. Kiti apibūdino scenarijų, kuriame infliacijos spaudimas pakankamai susilpnėja, kad palūkanų normos liktų stabilios arba vėliau būtų mažinamos. Tačiau buvo ir kita kryptis: jei infliacija išliks aukšta dėl dirbtinio intelekto paklausos, Artimųjų Rytų konflikto ar tarifų, politikos griežtinimas būtų laikomas pagrįstu.

Kokios sąlygos reikštų tvirtesnį dugną?

„Glassnode“ pateikia aiškų scenarijų: jei pirmiausia sumažėtų investuotojų kapituliacija, ilgalaikių turėtojų nuostoliai galėtų smukti iki 100–150 mln. USD per dieną. Tokiu atveju Bitcoin pirmiausia susigrąžintų trumpalaikių turėtojų kaštų bazę, o tik vėliau mėgintų įveikti tikrosios rinkos vidurkį.

Jei makrofonas išliktų nepalankus, pardavėjai galėtų ir toliau išlikti aktyvūs. Tokiu atveju ilgalaikių turėtojų nuostoliai liktų ties maždaug 250 mln. USD per dieną arba dar aukščiau, ETF grynieji srautai išliktų neigiami, o Fed retorika palaikytų griežtesnės politikos riziką per artimiausius infliacijos duomenis. Tuomet Bitcoin išliktų struktūriškai pažeidžiamas ir galėtų dar kartą testuoti apatinę kainų intervalo dalį netoli realios kainos.

„Glassnode“ taip pat sudėjo du pagrindinius spaudimo taškus į bendrą rodiklį: ilgalaikių turėtojų nuostoliai beveik 280 mln. USD per dieną ir ETF grynasis nutekėjimas beveik 88,9 mln. USD per dieną sudaro apie 369 mln. USD per dieną bendro įtampos lygio.

Ką tai reiškia rinkai?

Trumpuoju laikotarpiu Bitcoin vis dar atrodo priklausomas nuo ilgalaikių turėtojų kapituliacijos mažėjimo ir ETF srautų normalizacijos. Jei šie rodikliai pagerės, rinka galėtų pereiti prie solidesnio atsigavimo, tačiau dabartiniai duomenys kol kas labiau palaiko atsargią nuotaiką. Investuotojams tai reiškia, kad 62 700 USD zona dar nėra pakankamas signalas apie aiškų dugną, o makroekonominis fonas ir toliau gali lemti didesnį kainos svyravimą.