USDC 72% padidėjimas atskleidė brangią tiesą už „Circle“ stabilios monetos dominavimą

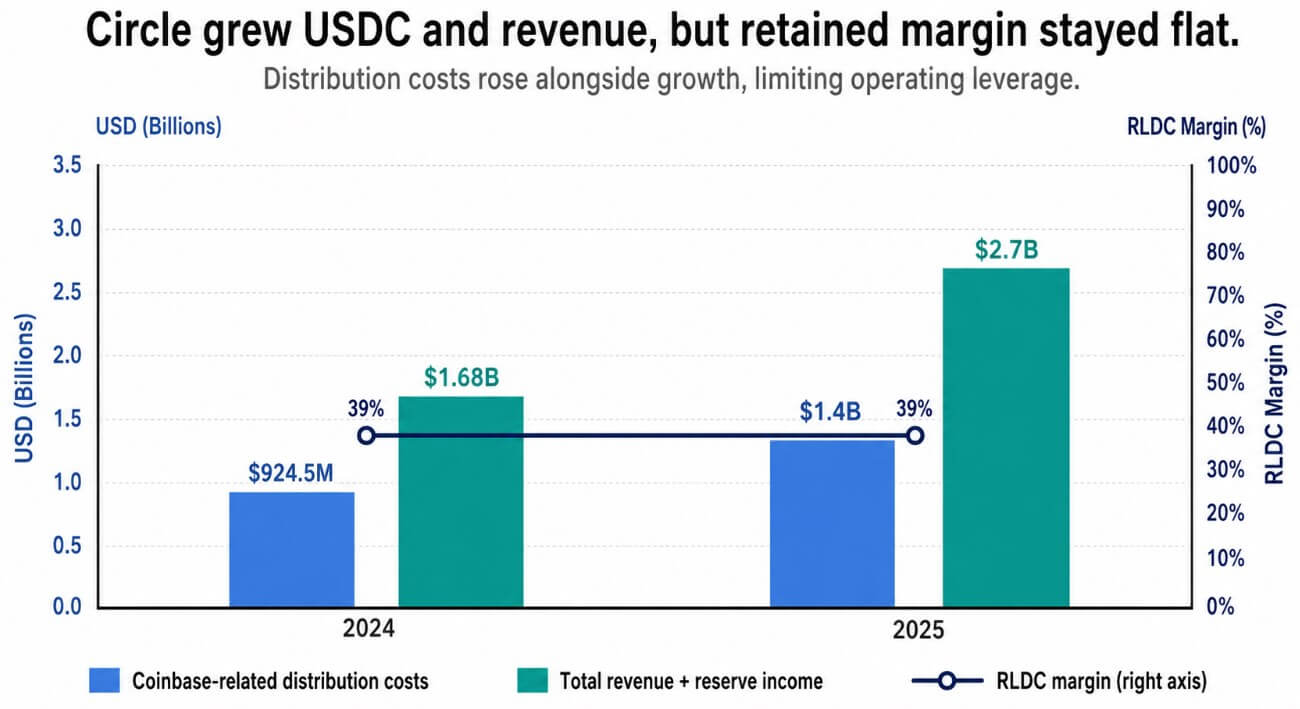

„Circle“ patyrė 1,4 mlrd. USD platinimo išlaidų, susijusių su „Coinbase“, 2025 m., palyginti su 924,5 mln. USD praėjusiais metais, remiantis pačios bendrovės 10-K paraiška.

Šios platinimo išlaidos sudarė maždaug 51% visų 2025 m. pajamų ir rezervinių pajamų.

USDC tiražas per metus išaugo 72% iki 75,3 mlrd. USD ketvirtąjį ketvirtį, o visų metų pajamos ir rezervų pajamos išaugo 64% iki 2,7 mlrd. „Circle“ išlaikė 39 % maržą po platinimo ir sandorių sąnaudų, nepakito nuo 2024 m., nors augimas paspartėjo.

Platinimo ir sandorių išlaidos sunaudojo maždaug 63% „Circle“ ketvirtojo ketvirčio atsargų pajamų. Dabar spaudimas apima ne tik „Coinbase“ susitarimą, nes alternatyvūs stabilių monetų modeliai ir prekybos vietos siekia didesnės atsargų pajamų, kurias generuoja jų platinamas USDC, dalis.

„Circle“ ir „Coinbase“ sudarė savo dabartinę bendradarbiavimo sutartį 2023 m. rugpjūčio mėn., kurios pradinė trejų metų kadencija baigiasi 2026 m. rugpjūčio mėn.

Pareiškime nurodyta, kad „Circle“ ir „Coinbase“ sąžiningai aptars, ar pakeitimai yra pateisinami prieš pasibaigiant pradiniam terminui. Jei jie nesutinka su pakeitimais, sutartis automatiškai pratęsiama dar trejiems metams, jei abi šalys ir toliau vykdys savo įsipareigojimus.

„Coinbase“ išlieka didžiausias USDC centralizuoto platinimo partneris ir taip pat yra „Open USD“ – konkuruojančio stabilaus monetų modelio, kurį sukūrė konsorciumas, kurį sudaro „Visa“, „Mastercard“ ir daugiau nei 140 kitų įmonių, dalyvis.

Atskaičius valdymo mokestį, „Open USD“ su konsorciumo nariais dalijasi rezervo pajamomis, suteikdama „Coinbase“ dar vieną etaloną, kaip stabilios monetos ekonomiką galima padalyti tarp platinimo partnerių.

Kur tinka Hyperliquid

„Hyperliquid“ tiekia decentralizuotą to paties išspaudimo versiją. USDH, kurią „Native Markets“ išleido kaip „Hyperliquid“ stabilią monetą, nepavyko išstumti USDC likvidumo pranašumo.

„Coinbase“ teigė, kad USDC išlieka pirmaujanti „Hyperliquid“ stabili moneta, turinti maždaug 5 mlrd.

USDC dominavimas nesutrukdė Hyperliquid išgauti už jį kainą, nes protokolo AQAv2 sistema dabar nukreipia maždaug 90% pagal sąnaudas pakoreguotų atsargų pajamų, susietų su suderintu stabiliųjų monetų tiekimu, atgal į patį Hyperliquid.

Darant prielaidą, kad visa 6,16 milijardo JAV dolerių stabiliųjų monetų bazė yra suderinta tiekimo ir uždirba 3,5% atsargų pelną, ji generuotų apie 215,6 milijono JAV dolerių metinių bendrųjų atsargų pajamų. Paprastas 90 % skaičiavimas duoda maždaug 194 mln. USD, nors sistemos sąnaudų koregavimai reiškia, kad tikroji suma skirsis.

„JPMorgan“ dabar pažymėjo, kad „Hyperliquid“ struktūra yra trumpalaikis „Circle“ ir „Coinbase“ pajamų priešvėjis ir ilgalaikė grėsmė „Circle“ USDC ekonomikai.

Bankas aprašo sąranką, kai abi bendrovės turi pagrindo ir toliau ginti USDC platinimą, o konkurencija dėl to platinimo mažina tai, ką kiekviena išlaiko.

| Slėgio taškas | Ką jis valdo | Ekonominis svertas | Kodėl tai svarbu „Circle“. |

|---|---|---|---|

| Monetų bazė | Centralizuotas USDC paskirstymas | 1,4 mlrd. USD 2025 m. su „Coinbase“ susijusios platinimo išlaidos | Apskritimas priklauso nuo Coinbase, bet ta prieiga yra brangi |

| Atidaryti USD | Alternatyvus dalijimosi partneriais modelis | Atsarginis uždarbis, dalinamas su konsorciumo nariais, sumokėjus valdymo mokestį | Suteikia platintojams etaloną, reikalaujantį daugiau ekonomiškumo |

| Hiperskystis | Decentralizuotas prekybos likvidumas | AQAv2 į protokolą nukreipia apytiksliai 90% sąnaudomis pakoreguotų atsargų pajamingumo ekonomikos. | Rodo, kad vieta gali išlaikyti USDC dominuojančią vietą, tuo pat metu išgaunant pajamingumo ekonomiką |

| 2026 m. rugpjūčio mėn. etapas | „Circle-Coinbase“ sutarties nustatymo iš naujo taškas | Galimas automatinis atnaujinimas, tačiau galima aptarti pakeitimus | Sukuria natūralų sverto kontrolės tašką abiem pusėms |

Koks ratas vis dar siekia

Platforma gali nurodyti „Open USD“ pajamų pasidalijimo sąlygas kaip savo derybinį elementą su „Circle“, neatsisakydama USDC.

„Hyperliquid“ laikėsi panašaus požiūrio, išsaugodama USDC likvidumo dominavimą, tuo pačiu užtikrindama didesnę savo platformoje sukurtos ekonomikos dalį.

„Circle“ jautrumo analizė, kurioje USDC apyvarta ir rezervų paskirstymas yra pastovus, apskaičiavo, kad 100 bazinių punktų kurso padidinimas papildytų 756 mln. USD atsargų pajamų ir 369 mln. USD platinimo ir sandorių sąnaudas. Dėl to „Circle“ turėtų maždaug 387 mln. USD arba 51% papildomų pajamų po šių išlaidų.

„Circle“ neseniai gavo galutinį OCC patvirtinimą steigti nacionalinį pasitikėjimo banką – reguliavimo įgaliojimą, kurį konkurentai, neturintys federalinės chartijos, stengiasi suderinti.

Jei „Open USD“ bus taikomas lėtai, „Coinbase“ santykiai atnaujinami panašiomis sąlygomis, o „Hyperliquid“ liks pavienis atvejis, šios sąlygos paremtų „Circle“ gebėjimą išsaugoti dabartinę maržą ir paverstų jos reguliavimo padėtį didesniu konkurenciniu pranašumu.

Jei kitos pagrindinės biržos, piniginės ir DeFi protokolai pradės prašyti „Hyperliquid“ arba „Open USD“ stiliaus sąlygų, o „Coinbase“ pradės 2026 m. rugpjūčio mėn. diskusijas, nurodydama realias alternatyvas, „Circle“ rezervinių pajamų dalis gali nukristi žemiau dabartinio lygio.

Toliau pateiktuose scenarijuose taikoma 90 % bendrųjų atsargų pajamų dalis. AQAv2 mokėjimai apskaičiuojami pagal sąnaudas pakoreguotą pajamingumą, todėl faktinės sumos skirtųsi.

| Pažeista stabili monetų bazė | Rezervinis derlius | Bendrosios metinės atsargos pajamos | 90% platintojo / protokolo dalis |

|---|---|---|---|

| 6,16 mlrd. USD | 3,5 % | 215,6 mln. USD | 194,0 mln. USD |

| 10 milijardų dolerių | 3,5 % | 350,0 mln | 315,0 mln. USD |

| 25 milijardai dolerių | 3,5 % | 875,0 mln. USD | 787,5 mln. USD |

| 50 milijardų dolerių | 3,5 % | 1,75 mlrd. USD | 1,58 mlrd. USD |

USDC gali plėstis tokiu keliu, o kiekvienas papildomas apyvartos doleris tampa mažiau vertingas jį išleidžiančiai įmonei.

Stabilių monetų konkurencijos investuotojai daugelį metų stebėjo, kad laimėtojas bus tas, kuris surinks didžiausią pasiūlą.

„Circle“ 2025 m. skaičiai rodo kitur, nes USDC gali ir toliau laimėti šį skaičių, o platformos laiko savo naudotojams nuspręsti, kiek pelno už šį skaičių priklauso „Circle“.