Phantom siekia reguliuojamų išvestinių sandorių per piniginę

„Phantom“ siekia, kad reguliuojami išvestiniai finansiniai instrumentai būtų pasiekiami tiesiai per vartotojų piniginę. Bendrovė kartu su „Hyperliquid Policy Center“ liepos 9 d. paragino CFTC panaikinti, jų teigimu, neteisėtai fintech bendrovėms veiklą ribojančias taisykles.

„Phantom“ spaudžia dėl reguliuojamos prieigos per piniginę

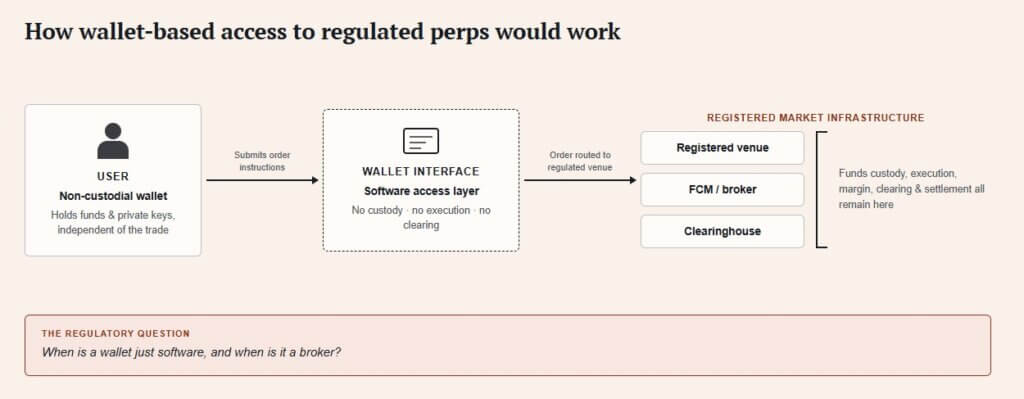

„Phantom“ savo modelį pristato kaip programinę įrangą, o ne kaip saugotoją. Tai reiškia, kad vartotojai patys valdo savo lėšas ir privačius raktus, o sandoriai vyksta tiesiogiai tarp jų ir registruotų rinkos dalyvių.

Nors „Phantom“ jau integravo „Hyperliquid“ per savo sąsają, JAV vartotojai kol kas šios paslaugos pasiekti negali. Amerikos prekiautojams, norintiems naudotis neterminuotais ateities sandoriais per piniginę, vis dar reikalingas reguliuojamas kelias, ir būtent jį bendrovė dabar siekia įtvirtinti.

Laiške CFTC siūloma užsakymus iš vartotojo piniginės nukreipti per tik programinės įrangos sąsają į registruotas vietas, brokerius ir atsiskaitymo centrus. Kitaip tariant, „Phantom“ nori tapti priekiniais vartais į rinką, bet ne vykdymo ar saugojimo grandimi.

Ko prašo CFTC

Paraiškoje išskiriami trys konkretūs prašymai. Pirmiausia, protokolų kūrėjai neturėtų būti verčiami registruotis vien dėl to, kad kuria programinę įrangą blokų grandinėje.

Antra, registruotos biržos ir kliringo namai turėtų turėti aiškų kelią vykdyti tokias funkcijas kaip sandorių įvykdymas, maržos nustatymas ir įrašų saugojimas viešose blokų grandinėse.

Trečia, nuo saugojimo nepriklausančios piniginės neturėtų būti traktuojamos kaip tarpininkai vien todėl, kad suteikia techninę prieigą prie rinkų.

„Phantom“ tikisi, kad ateityje toje pačioje piniginės programoje galėtų atsidurti tiek neterminuoti ateities sandoriai, tiek įvykių sutartys, o vartotojui nereikėtų keisti įprastos naudojimo aplinkos, kurioje jis jau laiko savo žetonus.

Kovo mėnesio lengvata ir jos ribos

Kovo 17 d. CFTC rinkos dalyvių skyrius suteikė „Phantom“ nevykdymo lengvatą. Tai reiškia, kad darbuotojai nerekomenduotų taikyti priemonių, jei įmonė neužsiregistruotų kaip tam tikro tipo tarpininkas, susijęs su registruotų ateities sandorių komisinių prekybininkų, pristatančių brokerių ir nurodytų sutarčių rinkų prieiga.

Svarbu tai, kad „Phantom“ pati nesaugo lėšų ir nevykdo pavedimų. Vartotojai pavedimus pateikia tiesiogiai registruotoms įmonėms, kurios kontroliuoja turtą, vykdymą ir pavedimų nukreipimą.

Laiške taip pat numatytos praktinės sąlygos: konfliktų atskleidimas, rizikos informacija, nepriklausoma vartotojo prieiga prie registruoto partnerio, įrašų saugojimas, rinkodaros kontrolė ir bendros atsakomybės susitarimai su partneriais, su kuriais „Phantom“ integruojasi.

Vis dėlto ši lengvata taikoma tik Rinkos dalyvių skyriaus darbuotojams ir yra pagrįsta konkrečiomis „Phantom“ pateiktomis faktinėmis aplinkybėmis. Tai nėra privaloma visos Komisijos pozicija. Pats CFTC laiškas aiškiai nurodo, kad kitokios faktinės aplinkybės gali pakeisti vertinimą, o skyrius bet kada gali savo poziciją pakeisti, sustabdyti, nutraukti arba apriboti.

Platesnė registro prieigos modelio vizija

Liepos paraiškoje CFTC prašoma sukurti platesnę, kodifikuotą registro prieigos prie rinkos modelio logiką, kuri būtų taikoma bet kuriai „Phantom“ piniginei.

Tradiciškai ateities sandorių brokeris stovi tarp investuotojo ir rinkos, priima pavedimus ir kartu su kliringo namais tvarko klientų lėšas, maržą bei atsiskaitymus. Kovo mėnesio lengvata „Phantom“ įvardija kaip programinį sluoksnį, kuris tik leidžia vartotojams nukreipti pavedimus į registruotus subjektus, pačiai įmonei neliečiant nei lėšų, nei pavedimų, nei vykdymo.

Kas valdo sąsają, tas iš esmės valdo ir vartotojo patirtį: kokie produktai rodomi pirmiausia, kaip pateikiami įspėjimai apie riziką, kaip paaiškinama marža ir kaip pereinama nuo turto laikymo prie prekybos su marža.

| Funkcija | Tradicinis išvestinių finansinių priemonių modelis | „Phantom“ siūlomas piniginės prieigos modelis | Kodėl tai svarbu investuotojams |

|—|—|—|—|

| Vartotojo sąsaja | Brokerio arba biržos sąskaita | Piniginės programa tampa priekiniais vartais | Prekybos patirtis gali persikelti į jau naudojamą programą |

| Turto saugojimas | Brokeris, FCM arba su birža susieta struktūra | Registruoti partneriai turi arba kontroliuoja reguliuojamos rinkos turtą | Prieiga per piniginę nebūtinai reiškia, kad joje laikomos maržos lėšos |

| Pavedimų maršrutizavimas | Brokerių ar platformų vykdomas maršrutizavimas | Vartotojas pavedimus siunčia tiesiogiai registruotiems subjektams per programinę įrangą | Slenka riba tarp „programinės sąsajos“ ir tarpininko veiklos |

| Vykdymas | Registruota birža arba vieta | Registruota vieta | Reguliuojama rinkos infrastruktūra išlieka svarbi |

| Marža ir kliringas | FCM ir kliringo namai | FCM ir kliringo namai, galbūt su grandinės komponentais | Rizikos variklis lieka reguliuojamas, net jei keičiasi sąsaja |

| Rizikos atskleidimas | Brokerio ar biržos teikiama informacija | Piniginė ir registruoti partneriai turi pateikti atskleidimus | Investuotojai gali matyti sverto rizikos įspėjimus piniginės sąsajoje |

| Atsakomybė | Brokeris, vieta, kliringo namai, vartotojas | Piniginė, registruota vieta, kliringo subjektas, vartotojas | Atsakomybę tampa sunkiau atskirti, kai priekinė dalis atskirta nuo saugojimo ir vykdymo |

Gegužės 29 d. CFTC paskelbė patarimą dėl visą parą vykstančios prekybos, kliringo ir atsiskaitymų, pabrėždama, kad blokų grandinės tinklai, stabiliosios monetos ir išmaniųjų telefonų programėlės skatina daugiau platformų siekti nuolatinės prieigos. Patarime taip pat perspėta, kad nuolatinė prekyba kelia papildomą riziką, susijusią su likvidumu, nepastovumu, skirtumais, manipuliacijomis ir sistemos patikimumu.

Tą pačią kryptį patvirtino ir rinkos precedentai: „Coinbase“ ir „Kalshi“ gegužę JAV investuotojams pristatė reguliuojamus nuolatinius kriptovaliutų ateities sandorius, pirmą kartą tokio tipo produktus padarydami prieinamus vietinėse reguliuojamose biržose. Šie perps buvo apibūdinti kaip nesibaigiantys išvestiniai instrumentai, galintys pasiūlyti iki 50:1 maržą.

Rinkos mastas ir rizikos klausimas

2025 m. pasaulinė neterminuotų ateities sandorių apimtis siekė 61,7 trilijono USD. Net 1% šios apimties, nukreiptas į reguliuojamus JAV kanalus, reikštų maždaug 617 mlrd. USD, o 5% – daugiau nei 3 trilijonus USD.

Patogumas šiuo atveju turi ir kitą pusę. Prieiga per piniginę sumažina saugojimo perdavimą: prekiautojas gali laikyti žetonus savo piniginėje ir naudoti juos išvestinių finansinių priemonių pozicijoms. Kartu komplikuojasi ir atsakomybės klausimas, jei vartotojas yra likviduojamas, neteisingai supranta finansavimo normą arba patvirtina rizikos atskleidimą jo pilnai neįvertinęs.

CFTC gegužės patarime taip pat akcentavo mažesnį likvidumą, didesnius skirtumus, didesnę manipuliavimo riziką ir operacinį bei kibernetinį pažeidžiamumą. Tam reikalingas realaus laiko stebėjimas, kurį dauguma vartotojams skirtų programų tik pradeda diegti.

Galimi reguliavimo scenarijai

Jei CFTC suformuotų platesnes gaires, ne saugojimo piniginės galėtų tapti pagrindiniu keliu į reguliuojamus išvestinius produktus. Tokiu atveju vartotojai galėtų matyti įvykių sutartis, neterminuotus ateities sandorius ir net tokenizuotas išvestines priemones toje pačioje piniginės aplinkoje, kurioje šiandien laiko kriptovaliutas.

Tuo tarpu griežtesnis scenarijus reikštų, kad prieiga liktų ribota. JAV vartotojams vis dar reikėtų brokerio ar biržos sąskaitų reguliuojamiems produktams, o grandinės pagrindu veikiantys perps liktų už JAV ribų arba geografiškai apriboti.

Galutinis rezultatas priklausys nuo to, kur bus nubrėžta reguliuojamų kriptovaliutų išvestinių priemonių riba: brokerių ir biržų sąskaitose ar investuotojų jau kasdien naudojamose piniginės programėlėse.

Ką tai reiškia rinkai?

Jei reguliuotojai leis platesnę prieigą per pinigines, tai gali padidinti reguliuojamų kriptovaliutų išvestinių produktų prieinamumą ir paspartinti jų įsisavinimą tarp mažmeninių investuotojų. Toks sprendimas sustiprintų piniginių vaidmenį kaip pagrindinio vartotojo įėjimo taško į prekybą.

Kita vertus, platesnė prieiga gali padidinti ir riziką: nuo sverto naudojimo iki likvidavimo, klaidingo rizikos supratimo bei atsakomybės išskaidymo tarp kelių rinkos dalyvių. Rinkos nuotaikos greičiausiai priklausys nuo to, ar CFTC pasirinks atverti duris inovacijoms, ar išlaikyti griežtesnį reguliacinį barjerą.