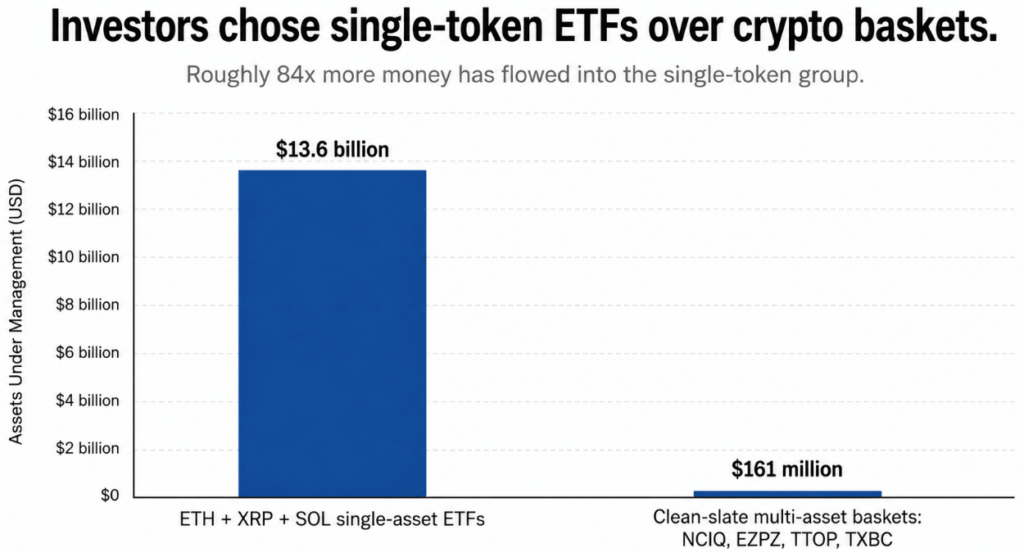

Investuotojai atmetė kriptovaliutų krepšelio ETF ir dabar šis 1,9 trilijono USD valdytojas išbando priežastis

T. Rowe Price valdo maždaug 1,89 trilijonus dolerių, o apie 66% šių pinigų yra susieta su pensijų sąskaitomis, patarėjais ir instituciniais santykiais, kuriuos kriptovaliutų pramonė praleido daug metų, kad pasiektų.

Pirmasis jos kriptovaliutų produktas, vietinis ETP, vadinamas TKNZ, kuris pradėjo prekiauti NYSE Arca liepos 16 d., pateko tiesiai į diversifikuotą kelių žetonų krepšelį, kuris yra vienas kriptovaliutų ETF rinkos kampelis, iki šiol surinkęs mažiausiai pinigų.

Vieno turto taškiniai ETF, stebintys Ethereum, XRP ir Solana, kartu surinko maždaug 13,6 milijardo dolerių, neįskaitant viso Bitcoin. Keturi palyginami kelių išteklių produktai, sukurti nuo nulio, NCIQ, EZPZ, TTOP ir TXBC, per tą patį grubų atkarpą surinko apie 161 mln.

Tokio dydžio tarpas vis dar išlieka laikantis įspėjimo.

Prognozė, kuri praleido tikslą

Keletas žinomų kriptovaliutų apžvalgininkų tikėjosi, kad daugiafunkciniai kriptovaliutų ETF fondai bus vienas iš kitų institucinio priėmimo priežasčių.

Mattas Houganas teigė, kad daugelis tradicinių investuotojų neturi tvirtos nuomonės apie Ethereum, palyginti su Solana, ir norėtų plataus poveikio. Roxanna Islam tikėjosi, kad didžiulis naujų kriptovaliutų ETF skaičius apsunkins patarėjo kruopštumą ir paskatins pirkėjus ieškoti paprastesnių krepšelio produktų.

Nate’as Geraci pavadino save stulbinančiu dėl vieno paspaudimo kriptovaliutų poveikio, o Jamesas Seyffart’as tikėjosi, kad indekso tipo kriptovaliutos ETP šiais metais taps pagrindine kategorija.

Buvo daroma bendra prielaida, kad profesionalūs paskirstytojai galiausiai nustos rinkti atskirus žetonus ir pradės pirkti visą turto klasę.

2025 m. viduryje pensijoms ir fondams priklausė mažiau nei 5% neatidėliotino Bitcoin ETF turto, o mažmeniniai investuotojai vis dar dominuoja šioje kategorijoje.

Apkaltinamasis pirkėjas, norintis susigrąžinti Ethereum arba XRP mokėjimų baigiamąjį darbą, neturi jokios priežasties praskiesti statymą iš aštuonių kitų pasirinktų žetonų.

Crypto taip pat neturi nieko panašaus į S&P 500 – plačiai priimtą apibrėžimą, kas priklauso investuojamai rinkai. Kiekvienas krepšelis turi priimti ginčytinus sprendimus dėl to, kurie žetonai yra pakankamai decentralizuoti, pakankamai skysti ar teisiškai tinkami.

Įsigijus indeksą, prieigos rakto pasirinkimas perduodamas indeksą sukūrusiam asmeniui, o kažkas kitas pirkėjo vardu pasirenka tą patį.

Hashdex NCIQ, vienas iš pigesnių krepšelių už 0,25 % mokestį, vis dar yra beveik 90 % Bitcoin ir Ethereum – tai pozicija, kurią dauguma investuotojų galėtų pakartoti naudodami du vieno turto ETF ir visišką svorio kontrolę.

Diversifikavimas nuo bitkoinų per tam tikrą laikotarpį, kai altkoinų kursas vėluoja, yra stabdymas, priešingai nei obligacijų paskirstymas sušvelnina akcijų portfelį. Patarėjas, paaiškinantis kliento akcijų paketą prastai našių žetonų krepšelyje, sunkiai pasikalba.

| Problema | Ko tikėjosi investuotojai | Kas atsitiko vietoj | Kodėl tai svarbu |

|---|---|---|---|

| Pirkėjo neatitikimas | Patarėjai ir institucijos pirmenybę teiktų plačiam kriptovaliutų poveikiui | Vis dar dominuoja mažmeninės prekybos ir teistumo pirkėjai | Žetonui būdingos tezės pranoksta abstrakčią turto klasės ekspoziciją |

| Silpna diversifikacija | Krepšelis sumažintų vieno žetono riziką | Daugelis krepšelių išlieka stipriai svertiniai pagal BTC/ETH | Investuotojai gali pakartoti daugumą pozicijų su vieno turto ETF |

| Nėra kriptovaliutų „S&P 500“ | Indekso ekspozicija atrodytų neutrali | Ženklų įtraukimas vis dar yra subjektyvus ir ginčytinas | Perkant krepšelį žetonų pasirinkimas yra iš išorės |

| Prastas laikas | Dėl Altcoin krepšeliai atrodys platesni ir patrauklesni | Altcoins atsiliko, o Bitcoin dominavo | Diversifikacija atrodė kaip našumo tempimas |

| Struktūrinis bagažas | Konvertuoti produktai patvirtintų kategoriją | Senieji turėtojai pasitraukė po ETF konversijų | Atsiradus naujiems srautams, signalas susiliejo |

Tai, ką atneša T. Rowe, yra nauja

„Bitwise“ BITW per praėjusius metus išpirko maždaug 328 mln. USD, o „Grayscale“ GDLC, pavertus ETF formą, patyrė didelių išėmimų.

Konvertavimas leidžia senesniems akcininkams, kurie buvo įstrigę senesnėse, mažiau likvidžiose struktūrose, pagaliau pasitraukti grynąja turto verte, todėl ištekliai sumaišo senus akcininkus, kurie išgrynina pinigus su bet kokiu sprendimu dėl naujos paklausos.

Šis konversijų bagažas vis tiek paliko kategoriją, atrodydamas kaip vieta, iš kurios išeina investuotojai.

TKNZ pirmą kartą šioje kategorijoje sujungia keturis pranašumus. T. Rowe pateikia patarėjo ir išėjimo į pensiją bei platformos santykius, kurie, kaip visada buvo manoma, bus rodomi pradinėje krepšelio tezėje.

Jis taip pat aktyviai valdomas, laisvai judinti svorius pagal pagrindus ir pagreitį ir laikyti grynuosius pinigus arba stabilias monetas, kai pasikeičia sąlygos.

T. Rowe taip pat tiesiogiai kalba apie fondo dizainą, atvirai parduodant savo nuomonę apie tai, kurie žetonai nusipelno pinigų.

Šis derinys paverčia TKNZ trijų atskirų paaiškinimų, kodėl krepšeliai susidūrė su sunkumais, testu: paskirstymo atotrūkis tarp investuotojų ir emitentų, ypač pasyvių bitkoinų krepšelių atmetimas arba tikra pirmenybė žetonų rinkimui tiesiogiai.

Jei TKNZ vis tiek nesugeba surinkti tikrų pinigų, trečiajam paaiškinimui bus daug sunkiau ginčytis.

Ką T. Rowe dar turi įrodyti

Jei TKNZ per pirmąjį ketvirtį surinks nuo 300 iki 750 milijonų dolerių grynųjų kūrinių, neįskaitant turto, su kuriuo ji pradėjo veikti, tai parodytų, kad T. Rowe platinimas ir aktyvus valdymas gali pasiekti pinigų, kurių kriptovaliutų krepšelio išleidėjai visiškai pasigedo.

Tikras patarėjo įdarbinimas ir išlaikymas dėl bet kokio altcoin trūkumo paverstų tai iš vieno fondo ankstyvo traukimo į įrodymą, kad krepšelio tezei tiesiog reikia tinkamo emitento.

Jei grynieji kūriniai išliks mažesni nei 25–50 mln. USD su T. Rowe vardu ir bus visiškai panaudoti, toks rezultatas parodytų, kad institucinis ir patarėjų poreikis diversifikuotai kriptovaliutai vis tiek gali būti nedidelis bet kokiu reikšmingu mastu.

Įrodymai slypi tame, ką TKNZ surenka per pirmąjį ketvirtį, kai tik pradedamas kapitalas, ar tie pinigai juda per patarėjų platformas, kanalą, kuriuo visada buvo skaičiuojama pradinė disertacija, ir ar jie išliks per kitą neapdorotą altkoinų rinką.

Tai yra langas, kuris galiausiai praneša pramonei, ar profesionalūs pinigai nori kriptovaliutų kaip portfelio dalies.