Hyperliquid Strategies HYPE iždas susiduria su likvidumo iššūkiais

Hyperliquid Strategies kuriamas HYPE iždas iškelia ne tik ambicingo kaupimo, bet ir labai praktišką klausimą – ar tokia strategija iš tiesų įgyvendinama viešose rinkose. Pirmieji bendrovės pateikti SEC dokumentai rodo, kad pozicijos didinimas gali būti sudėtingas dėl likvidumo stokos ir galimos priverstinio pardavimo rizikos.

HYPE iždas ir kapitalo pritraukimo modelis

„Hyperliquid Strategies“ teigia, kad pagrindinis tikslas – kaupti HYPE žetonus akcininkų vardu – bus finansuojamas iš uždaryto PIPE sandorio ir būsimų kapitalo pritraukimų. Bendrovė taip pat yra sudariusi įsipareigojimą su Chardan nuosavu kapitalu, pagal kurį ji gali nukreipti iki 1 mlrd. JAV dolerių paprastųjų akcijų pardavimą, o pati bendrovė kontroliuoja šių pardavimų laiką.

Į pradinį PIPE paketą, kuriuo buvo pradėta strategija, įėjo apie 299,9 mln. JAV dolerių grynaisiais ir 12 517 592 HYPE žetonai, kurių vertė pasirašymo metu siekė 580,5 mln. JAV dolerių. Bendra tikroji vertė prieš išlaidas sudarė 880,4 mln. JAV dolerių. Tačiau uždarymo metu tų pačių HYPE žetonų vertė jau buvo sumažėjusi iki 411,3 mln. JAV dolerių, o tai reiškė 169,2 mln. JAV dolerių įnašo nuostolį dar prieš bendrovei įsigyjant vieną papildomą žetoną.

Gegužės 14 d. „Hyperliquid Strategies“ valdė apie 20,8 mln. HYPE – tai buvo didžiausia HYPE pozicija iš bet kurios JAV viešai listinguojamos bendrovės. Vis dėlto dokumentuose bendrovė įspėja, kad rinkos nestabilumo laikotarpiais gali tekti parduoti HYPE nepalankiomis kainomis.

„Grayscale“ žingsnis: siūlomas HYPE steikingo ETF

Antrasis potencialus kapitalo srautas gali ateiti iš Grayscale. Gegužės 26 d. bendrovė pateikė preliminarų prospektą siūlomam „Hyperliquid Staking ETF“, anksčiau vadintam „Grayscale HYPE ETF“.

Pačiame dokumente nurodoma, kad patikos fondas negali parduoti savo vertybinių popierių, kol neįsigalios registracijos pareiškimas, todėl šiuo metu produktas egzistuoja tik popieriuje. Fondas tiesiogiai valdytų HYPE ir siektų atspindėti vienos akcijos vertę, įskaitant atlygį, jei fondas įgyvendins steikingą.

Pareiškime pažymima, kad, priklausomai nuo poreikio, įdėjimas trunka apie 24 valandas, o išėmimas – apie 7 dienas. Būtent šis laiko langas tarp fondo ir jo turimo HYPE likvidumo tampa svarbiu veiksniu, ypač rinkos įtampos metu, kai svarbiausi yra akcijų kūrimo, išpirkimo ir apsidraudimo mechanizmai.

Birželio 9 d. „Hyperliquid“ turėjo 33 tikrintojus, o „Grayscale“ paraiškoje įspėjama, kad nedidelis jų skaičius gali lemti sandorių užsakymų, rinkos parametrų, įtraukimo į sąrašą ir išbraukimo iš sąrašo sprendimų bei paties valdymo pokyčius.

Ankstesni rinkos manipuliavimo atvejai

Pareiškime šis įspėjimas siejamas su dviem jau įvykusiais incidentais. 2025 m. kovo mėn. užpuolikas išpūtė JellyJelly žetono kainą 429%, HLP nuostoliai pasiekė 12 mln. JAV dolerių, o tikrintojai žetoną pašalino ir pozicijas uždarė maždaug per dvi minutes.

2025 m. lapkričio mėn. POPCAT manipuliavimo incidentas atnešė 4,9 mln. JAV dolerių. Dokumente abu atvejai pateikiami kaip pavyzdžiai, parodantys, kaip greitai tikrintojai ir protokolo operatoriai gali koordinuoti veiksmus rinkos įtampos metu, tačiau kartu įspėjama, kad tokia sparta gali dar labiau išryškinti centralizacijos riziką.

HYPE pasiūla ir kaupimo mastas

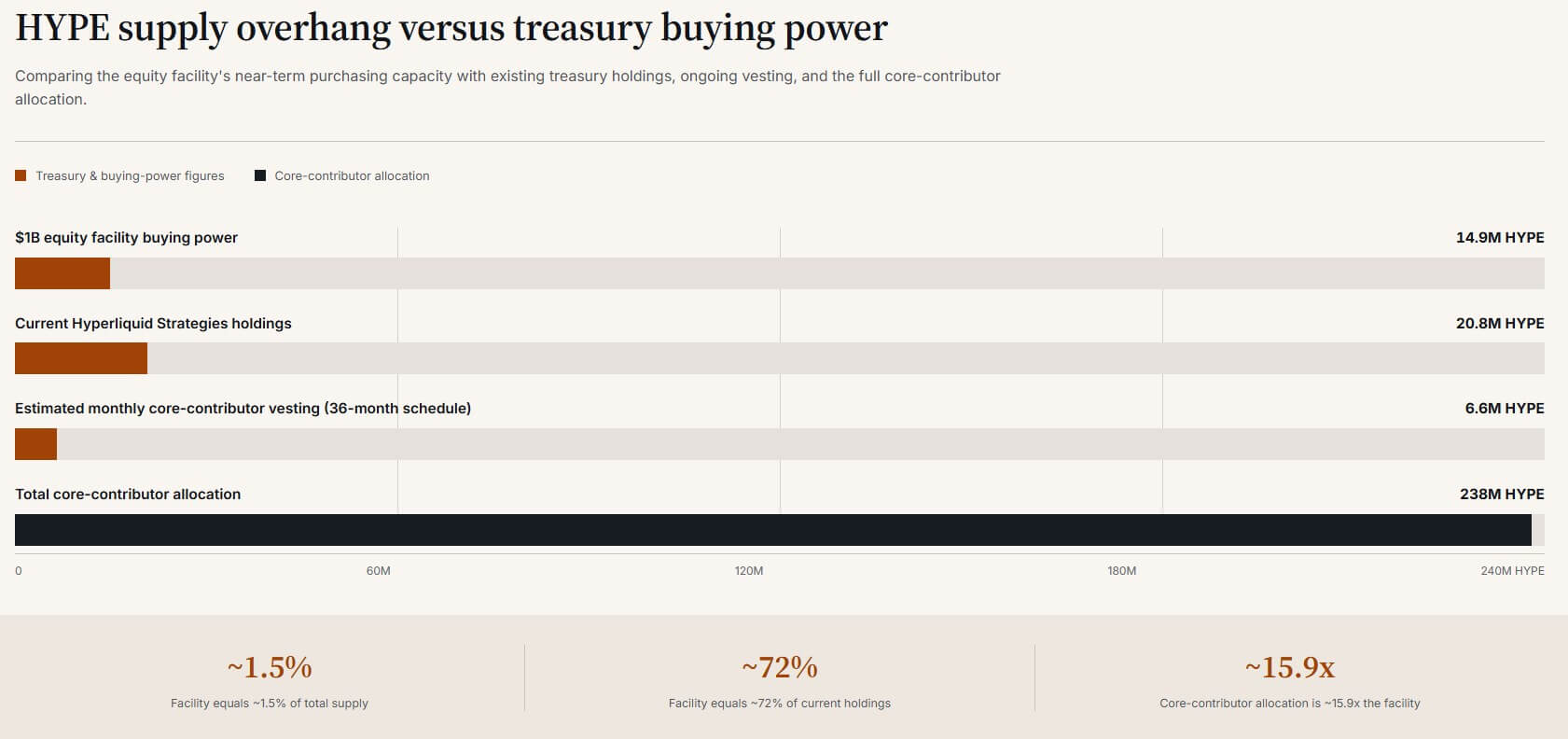

Protokolas riboja bendrą HYPE pasiūlą iki 1 mlrd. žetonų, iš kurių 310 mln. jau yra išplatinti ir atrakinti per Genesis, o 238 mln. valdo pagrindiniai bendraautoriai. Jų atrakinimas vyksta kas mėnesį nuo 2025 m. lapkričio mėn. iki 2027 m. ir 2028 m.

Šių 238 mln. pagrindinių įnašų vertė, esant beveik 67 JAV dolerių HYPE kainai, siekia apie 15,9 mlrd. JAV dolerių. Tai yra maždaug 15,9 karto daugiau nei 1 mlrd. JAV dolerių įmonės priemonė, kurią „Hyperliquid Strategies“ gali panaudoti pirkdama HYPE.

Jei ši priemonė būtų visiškai išnaudota, bendrovės turimas paketas padidėtų maždaug 14,9 mln. žetonų – tai būtų šiek tiek mažiau nei 1,5% visos pasiūlos ir apie 72% dabartinės pozicijos.

Išplėtus pagrindinių įnašų atrakinimą per 36 mėnesius, kas mėnesį į rinką patektų beveik 6,6 mln. HYPE, kurių vertė šiandieninėmis kainomis siekia apie 443 mln. JAV dolerių. Tai sudarytų maždaug 44% visos 1 mlrd. JAV dolerių kapitalo priemonės perkamosios galios per mėnesį.

Likvidumo paveikslas ir rinkos įtampa

Rašymo metu DefiLlama fiksavo „Hyperliquid“ su beveik 10,4 mlrd. JAV dolerių atvirų palūkanų, palyginti su 14,9 mlrd. JAV dolerių HYPE rinkos kapitalizacija. Tai reiškia, kad atviros palūkanos sudarė apie 70% žetono rinkos vertės.

Per pastarąsias 30 dienų neterminuotų sandorių apimtis siekė 210,1 mlrd. JAV dolerių – daugiau nei 20 kartų virš atvirų palūkanų. Tuo pat metu 30 dienų likvidavimo suma pasiekė 2,6 mlrd. JAV dolerių, arba apie 25% atvirų palūkanų.

Šie skaičiai rodo rinką, kurioje vyrauja nuolatinė svertinė prekyba ir likvidavimas, todėl tiek iždo kaupimo strategija, tiek siūlomas ETF būtų vertinami būtent per HYPE pardavimo ir absorbcijos likvidumo prizmę.

Į ką dabar žiūrėti

Straipsnyje išskiriami keli svarbiausi rodikliai: „Hyperliquid Strategies“ akcijų santykis su grynąja aktyvų verte, HYPE rinkos kapitalizacijos ir atvirų palūkanų dinamika, 30 dienų likvidavimo apimties / OI santykis, būsimo ETF premija arba nuolaida, mėnesinis teisių suteikimo spaudimas ir tikrintojų intervencijų mastas.

Jeigu „Hyperliquid Strategies“ akcijos bus prekiaujamos su premija arba bent jau arti GAV, tai gali rodyti pasitikėjimą bendrovės kaupimo strategija. Jei dėl toliau didėjančių atvirų palūkanų ir likvidavimo spaudimo HYPE kaina kristų, o bendrovės akcijos nukristų žemiau GAV, naujų akcijų leidimas taptų mažiau patrauklus ir labiau mažinantis akcininkų vertę.

Ką tai reiškia rinkai?

HYPE atsidūrė tarp dviejų institucinių paklausos kanalų – iždo bendrovės ir galimo ETF – tačiau abu jie priklauso nuo pakankamo likvidumo ir stabilios rinkos struktūros. Jei šie kanalai veiks sklandžiai, tai gali sustiprinti rinkos pasitikėjimą ir palaikyti kainą.

Vis dėlto didelė atvirų palūkanų koncentracija, žetonų atrakinimo grafikas ir galimi pardavimai iš „Hyperliquid Strategies“ pusės reiškia, kad trumpuoju laikotarpiu HYPE gali išlikti labai nepastovus. Investuotojams svarbiausia stebėti, ar institucinė paklausa spės absorbuoti būsimą pasiūlos spaudimą.