„CoreWeave“ 20 milijardų dolerių finansavimas rodo, kodėl Bitcoin pralaimi konkurenciją dėl likvidumo

AI debesų infrastruktūros teikėjas „CoreWeave“ šiais metais užsitikrino daugiau nei 20 mlrd.

Per daug užsiprenumeruota priemonė rodo institucinės paklausos mastą įmonėms ir infrastruktūrai, susijusiai su AI plėtra. 2026 m. investuotojai agresyviai skyrė pinigus šiam sektoriui, o „CryptoRank“ duomenys AI įvertino kaip populiariausią metų finansavimo kategoriją.

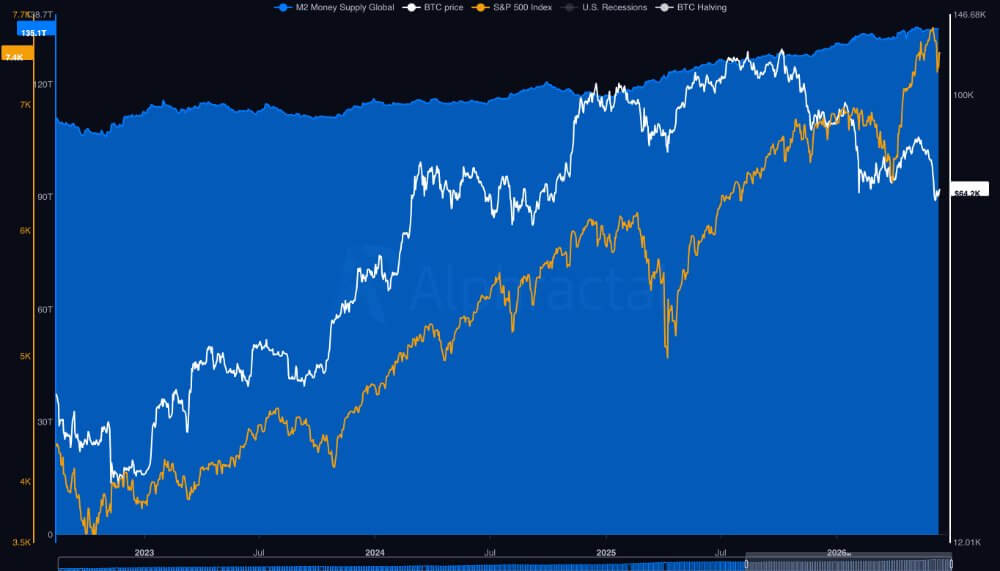

Priešingai, Bitcoin pajudėjo priešinga kryptimi. Didžiausias skaitmeninis turtas sumažėjo daugiau nei 50%, palyginti su ankstesniu 126 000 USD lygiu, net kai pasaulinė pinigų pasiūla išaugo iki rekordinio lygio.

Istoriškai pasaulinio likvidumo augimas palaikė rizikos turtą, o Bitcoin dažnai buvo naudingas, nes kapitalas judėjo toliau išilgai rizikos kreivės. Didžiąją ankstesnio ciklo dalį santykiai atrodė pakankamai patikimi, todėl prekybininkai juos traktavo beveik kaip taisyklę.

Tačiau šie santykiai nutrūko šiais metais, nes likvidumas toliau didėjo. Vienas iš galimų paaiškinimų yra tai, kad dirbtinis intelektas užėmė didesnę rizikos kapitalo dalį, kuri kitu atveju galėjo paskatinti Bitcoin atsigavimą.

Kodėl investuotojai finansuoja AI infrastruktūrą per Bitcoin?

Investuotojai skiria dešimtis milijardų dolerių dirbtinio intelekto infrastruktūrai, o ne Bitcoin, nes AI sektorius gali pasiūlyti nuspėjamų pajamų, pajamų ir fizinio užstato, kurio Bitcoin trūksta.

Nors „Bitcoin“ išlieka nepastovus, pelno neduodantis piniginis turtas, dirbtinio intelekto infrastruktūra gali sudaryti daugiametes doleriais išreikštas sutartis, kurias sudaro aukščiausios klasės technologijų įmonės.

Kalbant apie kontekstą, neseniai „CoreWeave“ suteikta 3,1 mlrd. USD vertės atidėto termino paskola parodo struktūrinę naudą, padedančią dirbtiniam intelektui konkuruoti su kriptovaliutų rinkomis dėl kapitalo.

Finansavimas suteikia investuotojams palūkanų pajamas, identifikuojamą užstatą ir fiksuotą terminą, o pagrindinės klientų sutartys suteikia galimybę matyti CoreWeave prognozuojamus pinigų srautus.

Moody’s ir Fitch įvertino priemonę atitinkamai Ba2 ir BB+, suteikdamos instituciniams investuotojams įprastą kredito priemonę, susietą su AI skaičiavimo paklausa.

Ši struktūra leidžia instituciniams investuotojams įvertinti GPU vertę, klientų sutarčių stiprumą, numatomus pinigų srautus ir refinansavimo riziką, tuo pačiu įgydami prieigą prie antrinės rinkos priemonės, kuri siūlo pajamingumą.

Kita vertus, „Bitcoin“ nesuteikia palyginamų pajamų srauto, palūkanų mokėjimo ar pretenzijų dėl veiklos turto. Jos grąža visų pirma priklauso nuo trūkumo ir būsimo kainų padidėjimo.

Be to, AI išlaidų mastas išplėtė tas investuotojų galimybes. Tarptautinių atsiskaitymų bankas (BIS) apskaičiavo, kad penki didžiausi hiperskaluotojai 2025 ir 2026 metais išleis daugiau nei 1 trilijoną USD kapitalo išlaidoms, susijusioms su dirbtiniu intelektu.

Atsižvelgdamas į tai, Pierre’as Rochardas, „The Bitcoin Bond Company“ generalinis direktorius, teigė, kad kapitalo rotacija iš esmės yra lenktynės siekiant užtikrinti kritines tiekimo kliūtis. Pasak jo, dirbtinio intelekto bumui reikalingas precedento neturintis fizinis energijos gamybos, specializuotų lustų ir aušinimo sistemų išplėtimas.

Taigi investuotojai finansuoja materialųjį turtą, susietą su didžiuliu, tiesioginiu įmonių skaičiavimo galios poreikiu. Ir skirtingai nuo eros „programinė įranga valgo pasaulį“, kai padaugėjo mažų ribinių sąnaudų įmonių, AI era perteklines santaupas sugeria tiesiai į fizines kliūtis, tokias kaip brangūs GPU, duomenų centrai ir elektros tinklai.

„Štai kodėl dirbtinio intelekto bumas išstūmė bitkoinus“, – tvirtino Rochardas ir pridūrė, kad kapitalas skubėjo į įmones, kontroliuojančias šiuos fizinius suvaržymus. Jis sakė, kad rinka iš anksto moka už pramoninio masto plėtrą, kuri yra pagrindinis pasaulinio likvidumo pritraukimas.

Galiausiai Rochard pažymėjo, kad šis AI kapitalo išlaidų superciklas absorbavo perteklinį fiat likvidumą, kuris kitu atveju galėtų patekti į ribotą turtą, todėl dirbtinio intelekto infrastruktūra yra didžiulis konkurentas dėl institucinės rizikos biudžetų.

Kaip AI finansavimo panaikinimas laikui bėgant galėtų būti naudingas Bitcoin

Tačiau sunkesnis klausimas, su kuriuo susiduria rinkos, yra tai, kas atsitiks, jei investavimo į dirbtinį intelektą ciklas pradės suktis. Nors AI nuosmukis gali sukelti trumpalaikius rinkos sutrikimus, galimas kapitalo rotavimas gali būti naudingas Bitcoin ilgainiui.

Rochardas teigia, kad dabartinė kapitalo koncentracija dirbtinio intelekto infrastruktūroje ilgainiui sudarys sąlygas likvidumui grįžti prie skaitmeninio turto. Jis pasakė:

„Kai dirbtinio intelekto investicijų ciklas pereis nuo bumo iki perteklinio pajėgumo, sostinė, įstrigusi perpildytų dirbtinio intelekto kainų ir infrastruktūros finansavimo spąstuose, ieškos išeities.

Anot jo, tas apsisukimas gali prasidėti, jei sumažėtų pajamų prognozės, nusidėvėjimo sąnaudos viršytų maržas, padidėtų elektros kainos arba iš skolų finansuojami duomenų centrai susidurs su refinansavimo problemomis.

Tokioje aplinkoje investuotojai gali pradėti atskirti ilgalaikį dirbtinio intelekto naudingumą nuo agresyvių kainų, mokamų už jį, suvokdami, kad produktyvi technologija vis tiek gali duoti silpną investicijų grąžą.

Pažymėtina, kad BIS jau perspėjo, kad 1 trilijonas USD įsipareigojimų dirbtiniu intelektu viršija laisvą pinigų srautą, todėl įmonės vis labiau priklauso nuo skolų.

BIS perspėjo, kad dėl nuviliančios grąžos AI finansavimas gali trauktis, o kapitalo išlaidų bumas paverstų investicijų nuosmukį, turintį platesnių pasekmių kredito ir finansų rinkoms.

Bitcoin atveju toks AI pasitraukimas gali sukelti trumpalaikę riziką ir kartu sukurti galimą ilgalaikę struktūrinę naudą. Jei dirbtinio intelekto nuosmukis pakenks didelio sverto duomenų centrų transporto priemonėms ir privačioms kredito lėšoms, pradinis rinkos atsakas greičiausiai būtų platus pasitraukimas nuo rizikos. Investuotojai gali vienu metu parduoti akcijas, kreditą ir kriptovaliutą, kad pritrauktų grynųjų, o tai sumažins Bitcoin vertę iškart po kredito įšaldymo.

Tačiau ilgalaikis sprendimas gali būti palankus Bitcoin. Pasibaigus pradiniam įsiskolinimo mažinimui, kapitalas aktyviai ieškos turto, turinčio skirtingus grąžos veiksnius, pavyzdžiui, vyriausybės obligacijų, aukso ir gynybinių akcijų.

Rochardas teigia, kad Bitcoin galėtų pritraukti dalį šio kapitalo, nes:

„(tai) yra priešingos rūšies turtas. Jame nėra plokštės, žadančios gauti pinigų dirbtinį intelektą. Jame nėra kapitalizuoto biudžeto. Jame nėra skolos termino sienos. Jo išleidimo grafikas nepagreitėja dėl to, kad „Nvidia“ pristato geresnį lustą arba dėl to, kad hiperskaleris pasirašo maitinimo sutartį. Tai nėra pretenzija dėl būsimų įmonės pinigų srautų; tai yra menka pinigų technologija, skirta sutaupyti.

Galiausiai Bitcoin negali pasikliauti AI žlugimu kaip automatiniu katalizatoriumi, tačiau galiausiai sumažėjus infrastruktūros prekybai, kapitalas galėtų persvarstyti ribotą piniginį turtą, kuris nekelia įmonės skolos, nusidėvėjimo ar pajamų rizikos.