Bitcoin ETF atsigavimą remia 79 mlrd. USD ateities sandoriai

Bitcoin ETF atsigavimą šiuo metu palaiko sugrįžusios įplaukos į JAV spot Bitcoin ETF, tačiau kartu daugėja signalų, kad rinka išlieka trapi. Augantis svertas, suaktyvėję ateities sandoriai ir jautrumas bet kokiam paklausos sulėtėjimui verčia abejoti, kiek tvarus yra dabartinis atšokimas.

ETF įplaukos suteikė atramą kainai

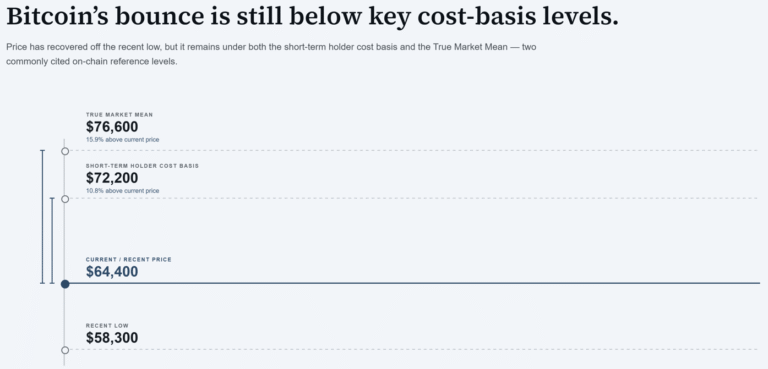

„CryptoSlate“ duomenimis, spaudos metu BTC kainavo apie 61 500 USD – per pastarąsias 24 valandas jis krito 3,2%, tačiau per savaitę ūgtelėjo 2,8%. Toks judėjimas rodo, kad rinka dar tik bando atsitiesti po birželio pabaigos žemumų, kurios siekė beveik 58 500 USD. Tuo metu rinką slėgė silpni ETF srautai, didėjanti monetų pasiūla biržose ir susilpnėjęs likvidumas.

Pastarosiomis dienomis situacija pagerėjo. Per paskutines tris prekybos sesijas JAV spot Bitcoin ETF fondai pritraukė daugiau nei 500 mln. USD. Liepos 2 d. 12 fondų sugeneravo 221,72 mln. USD įplaukų, užbaigdami 10 sesijų trukusį nutekėjimo periodą, per kurį iš produktų buvo ištraukta apie 2,73 mlrd. USD. Po JAV Nepriklausomybės dienos šventės liepos 6 d. į fondus papildomai įplaukė 265,69 mln. USD, o liepos 7 d. – dar 21 mln. USD.

Šie srautai padėjo Bitcoin sugrįžti virš 63 000 USD ir sustiprino trumpalaikį palaikymą ties 60 000 USD riba. Vis dėlto tai dar nereiškia, kad paklausos problema išspręsta: trys teigiamos sesijos sumažina spaudimą, bet neįrodo, jog naujas pirkimas yra pakankamai stiprus, kad ilgiau sugertų pasiūlą, jei rinkoje vėl padidėtų įtampa.

Didesnis svertas kelia naują rizikos šaltinį

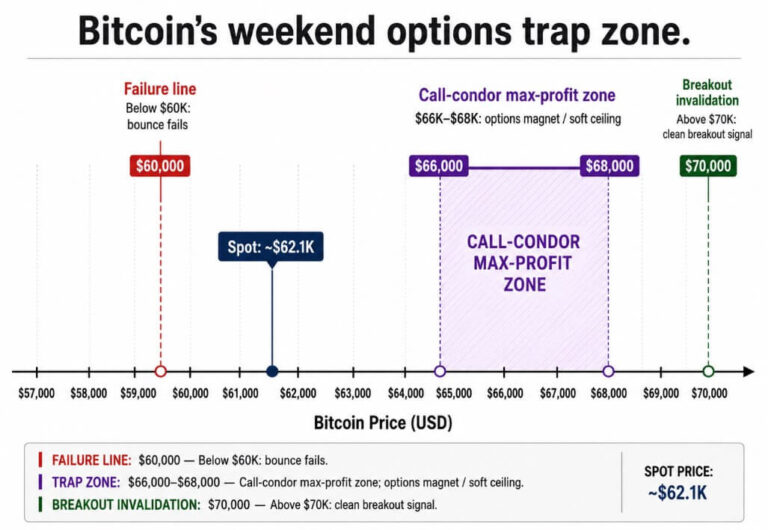

Jei ETF įplaukos suteikė pagrindą kainos atšokimui, tai išvestinių finansinių priemonių rinka rodo vis didesnį sverto kaupimąsi. CoinGlass duomenimis, BTC ateities sandorių apimtis per 24 valandas išaugo iki maždaug 78,9 mlrd. USD – aukščiausio lygio per dvi savaites. Tuo pačiu laikotarpiu neatidėliotina prekybos apimtis siekė tik apie 4,36 mlrd. USD.

Nuo birželio 28 d. atviros palūkanos taip pat padidėjo maždaug 3 mlrd. USD, iki maždaug 47 mlrd. USD. Tai rodo, kad rinkoje daugėja svertinių pozicijų, o tai trumpuoju laikotarpiu gali padėti palaikyti kilimą, bet kartu didina jautrumą staigesniems svyravimams.

Glassnode pateikia panašią išvadą: BTC ateities sandorių palūkanos augo kartu su tuo, kad ilgųjų pozicijų finansavimo mokėjimai pakilo iki 1,5 mln. USD, viršydami viršutinę 1,3 mln. USD statistinę ribą. Kitaip tariant, rinkos dalyviai moka didesnę premiją tam, kad išlaikytų ilgas pozicijas. Tai stiprina dabartinį impulsą, tačiau kartu reiškia, kad kainai sustojus ar pakilus finansavimo kaštams, korekcijos rizika padidėja.

Likvidumo fonas išlieka trapus

Spaudimas nesibaigia vien ateities sandoriais. Bitcoin vis dar atsigauna po birželio mėnesio korekcijos, kuri paskatino daugiau monetų perkelti į biržas ir pablogino bendrą likvidumo foną. Naujausi CryptoSlate duomenys rodo, kad išpardavimo metu į biržas buvo perkelta apie 49 000 BTC, o tai didina papildomos pasiūlos riziką, jei kainos pagreitis išblėstų.

Tuo pat metu stabiliųjų monetų pasiūla antrąjį ketvirtį sumažėjo iki 312 mlrd. USD. Šis derinys leidžia daryti išvadą, kad atsigavimas kol kas išlieka struktūriškai trapus: svertas gali paskatinti trumpalaikį kilimą, tačiau silpnesnė spot paklausa, didėjanti biržų pasiūla ir mažesnis stabiliųjų monetų likvidumas daro rinką pažeidžiamesnę, jei grįžtų didesnis kintamumas.

Finansavimo norma rodo, kiek įkaitusi rinka

Vienas svarbiausių rodiklių, leidžiančių įvertinti, ar Bitcoin atsigavimas netampa pernelyg perpildytas, yra finansavimo norma. Tai balansuojantis mokėjimas, kuris nuolatinius ateities sandorius suvienodina su spot kaina. Teigiama norma paprastai reiškia, kad didesnė paklausa tenka ilgosioms svertinėms pozicijoms, o neigiama – kad trumpųjų pozicijų dalyviai moka už ilgas pozicijas.

Spaudos metu CoinGlass rodė, kad realaus laiko BTC finansavimo norma siekė 0,004039%, vadinasi, dabartiniu intervalu ilgųjų nuolatinių pozicijų turėtojai moka trumpiesiems. Tai svarbu todėl, kad auganti finansavimo norma kartu su didėjančiomis atviromis palūkanomis signalizuoja vis labiau įtemptą rinką.

Jei prekybininkai turės mokėti daugiau tam, kad liktų ilgoje pusėje, o ETF įplaukos pradės lėtėti, korekcijos rizika išaugs. Kad BTC kilimas taptų sveikesnis, reikėtų, jog įplaukos į ETF išliktų ir po paskutinių trijų sesijų, atviros palūkanos būtų stabiliai įsisavintos, o spot apimtis sustiprėtų tiek, kad galėtų paremti tolesnį augimą.

Ką tai reiškia rinkai?

Trumpuoju laikotarpiu ETF įplaukos gali toliau palaikyti Bitcoin kainą ir sustiprinti rinkos nuotaikas, ypač jei 61 000–62 000 USD zona išliks patikimu palaikymu. Vis dėlto didėjantis svertas ir kylanti finansavimo norma reiškia, kad rinka tampa jautresnė staigiems judesiams.

Jei spot Bitcoin ETF srautai ir toliau stiprės, tai gali pritraukti naujo kapitalo ir sumažinti spaudimą kainai. Tačiau jei įplaukos sulėtės arba vėl išaugs pasiūla biržose, dabartinis atšokimas gali greitai prarasti pagreitį ir paskatinti naują nepastovumo bangą.