Bankai stato bėgius, siekdami pasipelnyti iš 13,9 mln. BTC, kurių jiems nepriklauso

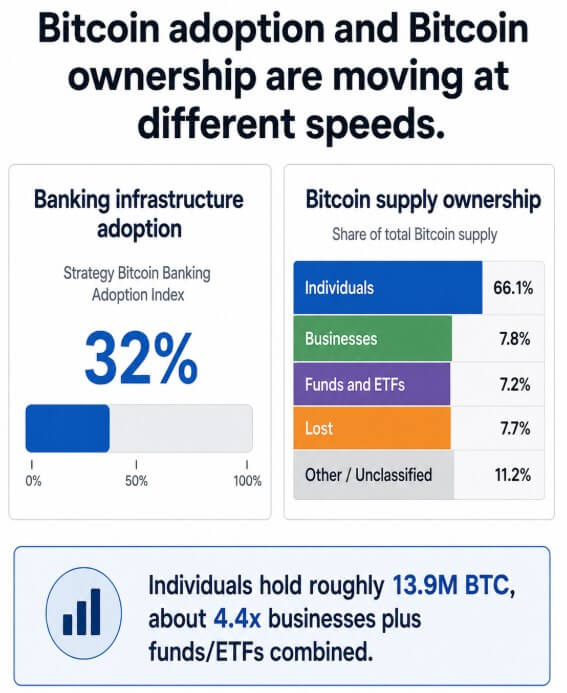

Strategijos naujasis „Bitcoin“ bankininkystės priėmimo indeksas suteikia 25 didžiausiems bankams ir finansų įstaigoms bendrą 32% balą, atsižvelgiant į aktyvumą saugojimo, prekybos, investicinių produktų, skolinimo ir vadovavimo srityse.

Skaičius yra gylio balas, matuojantis, kiek bankai sukūrė su Bitcoin susijusias paslaugas visose strategijose stebimose institucijose.

„Bitwise“ 2026 m. trečiojo ketvirčio kriptovaliutų rinkos apžvalga apskaičiavo, kad asmenys turi 66,1% didžiausios 21 milijono Bitcoin pasiūlos, o tai atitinka maždaug 13,9 milijono BTC, o tai yra mažesnė nei 7,8% įmonių ir 7,2% fondų bei ETF.

Sujungus šias dvi paskutines kategorijas, įmonės, taip pat fondai ir ETF vis dar valdo tik apie 15% pasiūlos, kurios vertė yra maždaug 3,15 mln. BTC, o tai yra dalis, dėl kurios asmenys turi beveik 4,4 karto daugiau Bitcoin nei abi grupės kartu paėmus.

Asmenys pirmiausia sukūrė nuosavybės bazę

Strategijos indeksas stebi, kiek bankai nutiesė santechniką aplink Bitcoin, įvertindami institucijas pagal saugojimo sistemas, prekybos centrus, vykdančius pavedimus, investicinius produktus, skolinimo programas ir viešus pareiškimus, kurie rodo institucinį patogumą naudojant turtą.

Gerai įvertinęs šį indeksą bankas sukūrė infrastruktūrą, skirtą saugoti, prekiauti, skolinti ir pakuoti Bitcoin savo klientams. Pačios monetos priklauso nuo to, ką bandoma išmatuoti.

Čia mažmeninės prekybos galia pasireiškia skaičiais, dėl kurios bankai apskritai kuria.

Bankai reaguoja į įvairių klientų paklausą, ETF augimą, įmonių iždo veiklą, reguliavimo pokyčius ir kriptovaliutų įmonių konkurenciją.

Klientai jau turi ir naudoja Bitcoin tokio masto, kokio bankai negali ignoruoti, o 32 % balas rodo, kad bankai atsiliepė į poreikį, kurį asmenys sukūrė kelerius metus anksčiau nei bet kuris bankas pastatė jam saugojimo stalą.

Didelė nuosavybės bazė suteikia bankams esamą turėtojų grupę, dėl kurios jie gali konkuruoti, o ne kurti rinką nuo nulio.

Tai suteikia būsimam konkursui kitokią formą nei dauguma institucinio įvaikinimo istorijų. Bankai pirmiausia konkuruoja su biržomis, specializuotais saugotojais ir savisaugos įrankiais dėl sąskaitų, kurias asmenys jau naudoja, gerokai anksčiau nei konkuruoja dėl monetų, kurias asmenys gali parduoti.

Nuosavybė ir kontrolė išsiskiria

Bankas gali saugoti kliento Bitcoin, vykdyti sandorius, administruoti užstatą ir imti mokestį už šias paslaugas, o klientas gali likti tikrasis savininkas. Tikslios kliento teisės priklauso nuo pasaugos, tarpininkavimo ar paskolos sutarties, įskaitant tai, ar turtas gali būti perleistas ar perimtas.

Tai atskiria kliento sąsajos valdymą nuo teisėtos turto nuosavybės. Bankai galėtų įgyti didesnę įtaką prieigos, ataskaitų teikimo ir užstato sąlygoms, nes vis daugiau turėtojų naudojasi tarpinėmis sąskaitomis, tačiau indeksas neįrodo, kad bankai jau turi pranašumą prieš biržų ar saugyklų teikėjus.

Norėdami iliustruoti mastą, jei 10% iš 13,9 mln. BTC, priskirtų asmenims, būtų perkelti į banko kontroliuojamas saugojimo ar tarpininkavimo sąskaitas, maždaug 1,39 mln. BTC būtų banko valdomoje infrastruktūroje. Likę 90 % liktų už tų sąskaitų ribų, nesvarbu, ar jie būtų saugomi patys, ar su kitais tarpininkais.

25 proc., apie 3,47 mln. BTC sėdėtų ant banko valdomų bėgių. Esant 50 proc., šis skaičius priartėtų prie 6,94 mln. BTC. Pagal kiekvieną scenarijų klientų nuosavybės ir atsisakymo teisės priklausytų nuo saugojimo, tarpininkavimo ar skolinimo sutarties.

| Individualiai valdomų BTC dalies pavyzdinis judėjimas į banko valdomus bėgius | Paveiktas BTC | Ką laimi bankai | Ką asmenys pasilieka |

|---|---|---|---|

| 10 % | ~1.39M BTC | Saugojimo mokesčiai, sandorių vykdymas, ataskaitų matomumas, sąskaitų ryšys | Daugumos monetų naudingoji nuosavybė |

| 25 % | ~3,47 mln. BTC | Pagrindinė vieta Bitcoin saugojimo, tarpininkavimo ir skolinimo infrastruktūroje | Nuosavybė, bet mažesnė tiesioginė kontrolė, jei valdoma per tarpininkus |

| 50 % | ~6.94M BTC | Pagrindinis vaidmuo Bitcoin saugojimo ir klientų prieigos srityse, galintis turėti įtakos užstato rinkoms | Naudotojo nuosavybė, kuriai taikomos saugojimo sąlygos, o prieiga prie sąskaitos ir vykdymas pereina bankams |

Kas vyksta iš čia

SEC SAB 122 panaikino SAB 121, kuris nurodė subjektams, saugantiems platformos naudotojų kriptovaliutų turtą, pripažinti įsipareigojimą ir atitinkamą turtą savo balansuose. Šis pakeitimas panaikino apskaitos tvarką, kurią pramonės dalyviai nurodė kaip kliūtį siūlyti plataus masto kriptovaliutų saugojimą.

Federalinis rezervų bankas atšaukė reikalavimą, kad valstybės narės bankai iš anksto apie tai praneštų prieš pradėdami kriptovaliutų aktyvų veiklą ir šią priežiūrą pavertė įprasta priežiūra.

OCC teigė, kad nacionaliniai bankai gali pirkti ir parduoti saugomą kriptovaliutų turtą kliento nurodymu kaip dalį leistinų saugojimo paslaugų. Bazelio komiteto banko kriptovaliutų pozicijų atskleidimo sistema įsigaliojo pagal Bazelio sistemą 2026 m. sausio 1 d., todėl tarptautiniu mastu aktyvūs bankai, esantys standartą įgyvendinančiose jurisdikcijose, turi atskleisti kokybinius ir kiekybinius duomenis.

Vienu iš galimų būdų, „Bitcoin“ užtikrintas skolinimas galėtų tapti įprastesniu turto valdymo produktu, leidžiančiu bankams uždirbti mokesčius iš paskolų su užstatu, neturint pagrindinio „Bitcoin“.

Turėtojai galėtų skolintis už Bitcoin, išlaikydami kainų poveikį, o kriptovaliutų skolintojai gali susidurti su maržos spaudimu, jei bankai pasiūlys mažesnes palūkanas arba platesnę sąskaitų integraciją.

Atsparumo kelyje saugojimo nutraukimai, pinigų išėmimo limitai, mokesčiai ar sandorio šalies rizika atskirai laikomi Bitcoin yra saugomi patys ir kriptovaliutų platformose.

Bankai vis dar fiksuoja ETF srautus ir klientus, kurie nori reguliuojamo paketo. Tiesiogiai atskirai laikomų monetų saugojimas lieka nepasiekiamas, o Bitcoin mainai nuo pat pradžių palaiko santykius, kurių siekia bankai.

Bitcoin institucinis etapas vyksta tokia tvarka, kuria vadovaujasi nedaugelis finansinių produktų. Asmenys pirmiausia sukūrė nuosavybės bazę, daug metų anksčiau nei bankai sukūrė saugojimo, skolinimo ir turto valdymo sistemas, kurios dabar konkuruoja dėl jos dalies.

Kad ir kokia dalis tų 13,9 mln. BTC galiausiai pateks į banko kontroliuojamas sąskaitas, monetos jau priklauso žmonėms, kuriuos bando pasiekti bankai, ir ši nuosavybė atsirado gerokai anksčiau nei buvo pakvietimas.