JPMorgan: privačios blokų grandinės gali spausti Bitcoin

JPMorgan perspėja, kad privačios blokų grandinės gali kelti didesnį spaudimą Bitcoin nei scenarijus, kuriame Strategy pradėtų pardavinėti savo BTC. Banko vertinimu, augantis žetonizavimas, mokėjimų ir atsiskaitymų perkėlimas į uždarus tinklus gali ištraukti aktyvumą, likvidumą ir kapitalą iš kriptovaliutų rinkos bei spausti vertinimus žemyn.

Bankų infrastruktūra keičia kriptovaliutų naudojimo logiką

JPMorgan pažymi, kad Wall Street kryptis į uždarus tinklus tampa vis svarbesnė, nes žetonų suteikimas, mokėjimai ir atsiskaitymai vis dažniau gali būti vykdomi bankų valdomose sistemose. Tokiu atveju dalis vertės, kuri šiandien atitenka viešosioms blokų grandinėms, likvidumo fondams ir žetonų paklausai, gali tiesiog nebekeliauti į Ethereum, Solana, stabiliųjų monetų leidėjus ir RWA platformas.

Banko teigimu, ši tendencija jau matoma praktiškai. „Swift“ paskelbė, kad 17 bankų šešiuose žemynuose, tarp jų Citi, HSBC, Standard Chartered, UBS, Wells Fargo ir Itaú Unibanco, pradės testuoti tiesioginius žetoninius indėlių mokėjimus savo naujoje blockchain knygoje, taip atverdami kelią 24/7 pervedimams.

DTCC ir institucijų žingsniai į žetonizaciją

Gegužės 4 d. DTCC pranešė, kad prie jos žetonizacijos darbo grupės prisijungė daugiau nei 50 įmonių, įskaitant BlackRock, Goldman Sachs, Morgan Stanley, Nasdaq ir NYSE. Bendrovė taip pat nurodė, kad 2026 m. liepos mėn. numatomi riboti gamybiniai sandoriai, o pilnas įgyvendinimas planuojamas spalio mėn.

Šios krypties mastą sustiprina ir infrastruktūriniai skaičiai. DTC jau saugo daugiau nei 114 trilijonų USD vertės turto, o DTCC dukterinės įmonės 2025 m. apdorojo 4,7 kvadrilijono USD vertės vertybinių popierių sandorių. JPMorgan logika paprasta: jei žetoniniai indėliai atsiskaito bankų valdomose knygose, o žetoniniai vertybiniai popieriai laikomi pačioje DTC infrastruktūroje, šis srautas nebeužsuka į tas viešųjų tinklų rinkas, nuo kurių priklauso daugelio kriptovaliutų aktyvumas.

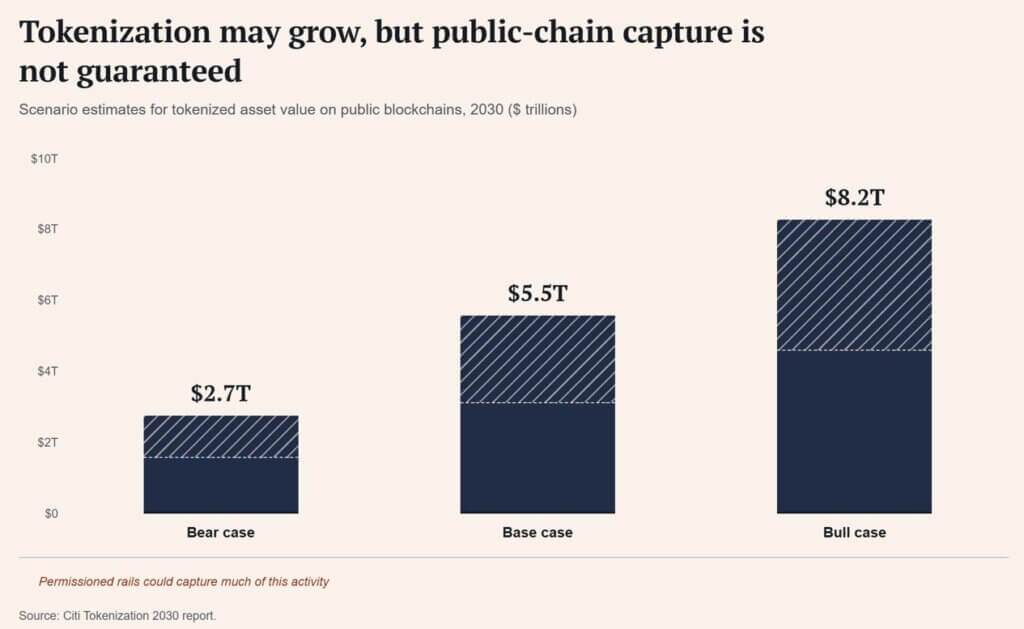

„Citi“ savo 2026 m. birželio mėn. ataskaitoje Tokenization 2030 prognozuoja, kad iki 2030 m. žetonizuoto turto rinka baziniu scenarijumi pasieks 5,5 trilijono USD, meškų scenarijuje sieks 2,7 trilijono USD, o bulių scenarijuje — 8,2 trilijono USD.

Privačios grandinės: efektyvumas ar uždari „sodai“?

BIS 2026 m. birželio mėn. metinėje ataskaitoje pažymėjo, kad privačios grandinės gali atitikti finansų sektoriaus reguliavimo ir valdymo poreikius, tačiau kartu rizikuoja sukurti vadinamuosius „aptvertus sodus“, kurie slopina konkurenciją ir inovacijas.

Būtent čia ir susikerta pagrindinė JPMorgan tezė: banko valdoma knyga gali užšaldyti likutį, leidžiama grandinė gali pašalinti piniginę, o žetoninis indėlis vis tiek lieka susietas su jį išleidusiu banku. Kitaip tariant, kontrolė išlieka institucijų rankose, o ne decentralizuotame tinkle.

Tuo pat metu Bitcoin išlieka turtu, kurio nekontroliuoja jokia atskira institucija. Banko analitikai pripažįsta, kad būtent dėl to Bitcoin yra lėtas, brangus ir nepritaikytas reguliuojamų vertybinių popierių atsiskaitymams, tačiau kartu tai ir jo stiprybė — neutralumas, ribotumas bei atsparumas cenzūrai.

Bitcoin pozicija: nuo peer-to-peer iki skaitmeninio aukso

Bitcoin buvo pristatytas kaip peer-to-peer elektroniniai grynieji pinigai, tačiau vėliau, atsiradus ETF, jis vis labiau tapo skaitmeniniu auksu ir portfelio paskirstymo priemone. BlackRock puslapyje apie Bitcoin ETF (IBIT) produktas pristatomas kaip priemonė, suteikianti ekspoziciją į Bitcoin kainą per biržoje prekiaujamą struktūrą, nereikalaujant tiesioginio turto saugojimo ir operacinės priežiūros.

Liepos 8 d. IBIT valdė apie 45,6 mlrd. USD vertės turtą. Investuotojai fonde laiko dešimtis milijardų, nors šiais metais jis prarado beveik 30% vertės. JPMorgan pažymi, kad tokia struktūra primena rinkos dalyvius, kurie renkasi lengviausiai saugomą ir labiausiai standartizuotą ekspoziciją.

Bankas taip pat primena, kad Bitcoin nepastovumas per pastarąjį dešimtmetį buvo maždaug keturis kartus didesnis nei pasaulinių akcijų. Skaičiavimai rodo, kad 5% Bitcoin paskirstymas portfelyje padidino riziką 13%, o tokio pat dydžio aukso pozicija — tik 2%.

Makro fonas ir rizikos klausimai

2026 m. birželio mėn. Federalinis rezervų bankas paliko tikslinį palūkanų intervalą 3,50%–3,75%, o liepos 9 d. dolerio indeksas buvo arti 100,93, rinkoms stebint geopolitinę įtampą ir infliacijos rizikas. Tuo metu stabiliųjų monetų rinkos kapitalizacija siekė apie 311,9 mlrd. USD, palyginti su JAV iždo vertybiniais popieriais, kurių apimtis buvo beveik 14,9 mlrd. USD.

JPMorgan taip pat mini ilgalaikę technologinę riziką: kriptovaliutų įmonės jau ruošiasi kvantinio skaičiavimo grėsmei, o dalis skaičiavimų rodo, kad reikšminga Bitcoin pasiūlos dalis ateityje gali tapti pažeidžiama, jei kriptografija nebus atnaujinta.

Ką tai reiškia rinkai?

Jei institucijos ir toliau migruos į privačias blokų grandines, dalis kapitalo gali nutekėti iš viešųjų tinklų, o tai silpnintų kai kurių kriptovaliutų naudojimo mastą ir likvidumą. Vis dėlto Bitcoin išlieka atskira kategorija — jo vertė labiau priklauso nuo ribotumo, makro likvidumo ir investuotojų rizikos apetito nei nuo bankų vidinių atsiskaitymo sistemų. Trumpuoju laikotarpiu tokios naujienos gali palaikyti diskusiją dėl Bitcoin vaidmens kaip neutralaus, nuo institucijų nepriklausomo turto.