Strategy Bitcoin pardavimas: 8,3 mlrd. nuostolis ir naujas modelis

Strategy Bitcoin pardavimas: 8,3 mlrd. USD nuostolis ir naujas modelis

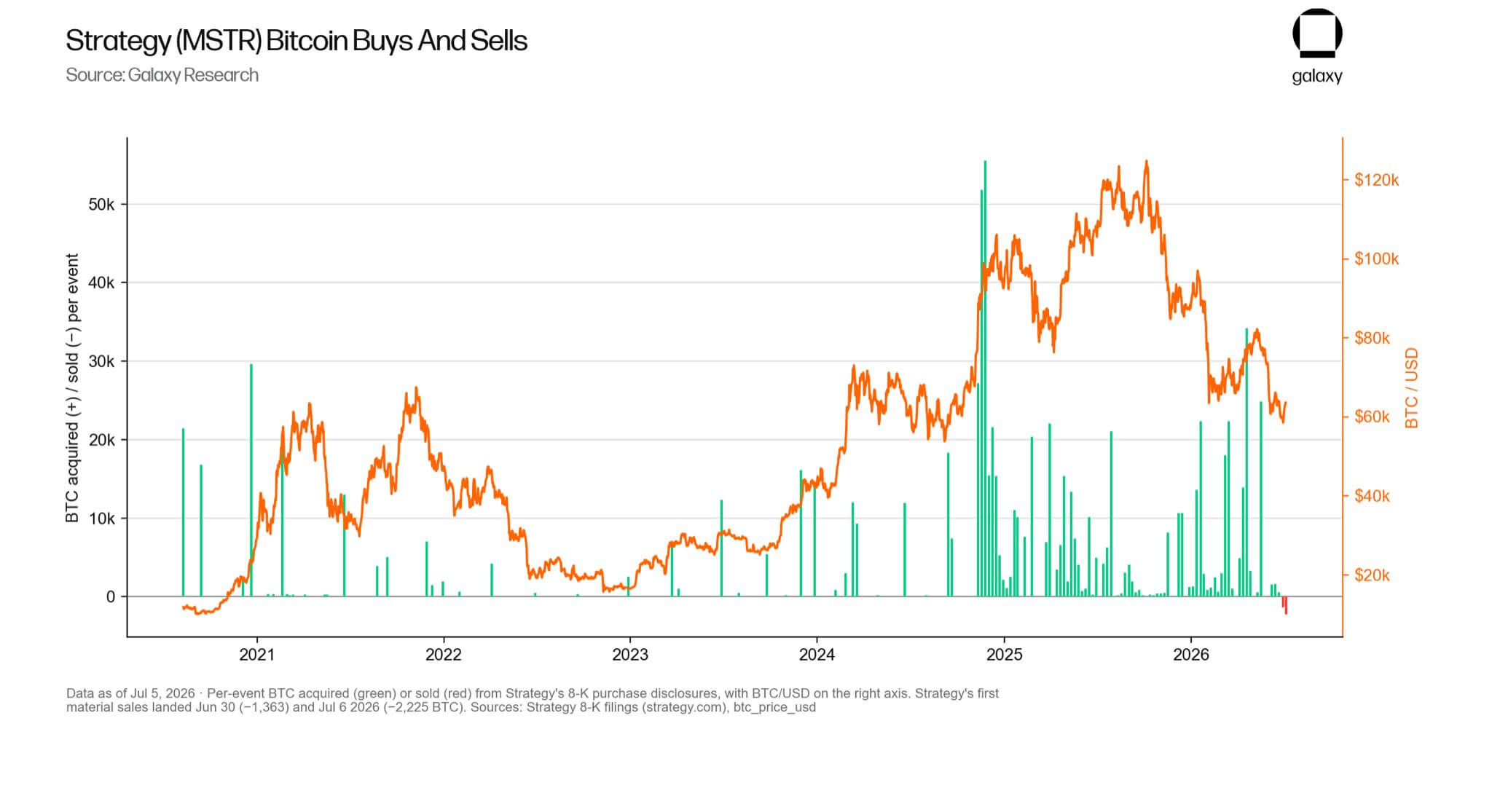

Strategy didžiausias Bitcoin pardavimas per daugelį metų sukėlė naują spaudimą įmonių iždo modeliui ir vėl atkreipė dėmesį į Michaelą Saylorą, tapusį vienu labiausiai stebimų skaitmeninio turto rinkos veikėjų. Liepos 6 d. bendrovė, anksčiau vadinta MicroStrategy, atskleidė, kad nuo birželio 29 d. iki liepos 5 d. pardavė 3 588 Bitcoin už maždaug 216 mln. USD.

Pagal pateiktą paraišką Strategy pardavė monetas dviem partijomis. Pirmą kartą nuo birželio 29 d. iki birželio 30 d. buvo parduota 1 363 Bitcoin už vidutinę 59 256 USD kainą, o liepos 1–5 d. – dar 2 225 Bitcoin už vidutinę 60 773 USD kainą. Parduodant 32 BTC, įmonė antrąjį ketvirtį iš viso pardavė 3 620 BTC.

Vis dėlto Strategy išlieka didžiausia kriptovaliutų pirkėja rinkoje – per ataskaitinį laikotarpį ji įsigijo daugiau nei 85 000 BTC. Nors šie pardavimai yra nedideli, palyginti su 843 775 Bitcoin, kuriuos įmonė vis dar laiko savo balanse, tai yra reikšmingas pokytis bendrovei, ilgą laiką buvusiai siejamai su nuolatiniu kaupimu ir viešu atsisakymu traktuoti Bitcoin kaip grynųjų pinigų šaltinį.

Pažymėtina, kad likęs bendrovės Bitcoin buvo įsigytas už maždaug 63,69 mlrd. USD, arba vidutine 75 476 USD už monetą kaina. Tai reiškia, kad paskutinis pardavimas įvyko gerokai žemiau vidutinės Strategy pirkimo kainos. Blockchain analizės platforma Lookonchain apskaičiavo, kad pastarieji BTC pardavimai patyrė daugiau nei 55 mln. USD nuostolį, vertinant pagal skirtumą tarp bendrovės nurodytos pardavimo kainos ir istorinės įsigijimo kainos.

Tuo tarpu pati Strategy pranešė apie 8,32 mlrd. USD. Bendrovė pridūrė: „2026 m. birželio 30 d. Strategy turimo bitkoino savikainos pagrindas viršijo jos turimų bitkoinų tikrąją vertę. Dėl to Strategy įtrauks vertinimo nuolaidą savo atidėtųjų mokesčių lengvatai ir atidėtųjų mokesčių turtą, susijusį su nerealizuotu bitkoino nuostoliu per ketvirtį, pasibaigusį birželio 30 d., kompensuodama šias sumas 2026.“

Strategy paverčia Bitcoin pageidaujamų dividendų finansavimo šaltiniu

Strategy Bitcoin pardavimas pažymėjo aiškų posūkį bendrovės atsargų panaudojime. Pareiškime įmonė nurodė, kad pajamos iš parduotų 3 588 Bitcoin bus naudojamos privilegijuotųjų akcijų paskirstymams finansuoti. Saylor pareiškė: „Tai buvo antrojo ketvirčio STRF, STRE, STRK ir STRD dividendai ir visas mėnesinis mėnesinis dividendas už STRC birželį.“

Bendrovė taip pat pridūrė, kad pardavimai papildys JAV dolerių rezervo dalį, naudojamą šiems mokėjimams. Rezervas, kuris liepos 5 d. siekė 2,55 mlrd. USD, yra skirtas padengti pageidaujamus dividendus ir palūkanas už negrąžintą skolą.

Tuo pat metu paraiška atskleidė ir tai, ko Strategy per minėtą laikotarpį nedarė. Saylor vadovaujama bendrovė per savaitę, pasibaigusią liepos 5 d., nepardavė paprastųjų akcijų pagal savo akcinio kapitalo programą rinkoje, taip pat neatpirko nei paprastųjų, nei privilegijuotųjų akcijų. Taip pat išlieka visa 1,25 mlrd. USD vertės Bitcoin monetizavimo programa.

Dėl to Bitcoin tampa dar labiau matomu įrankiu bendrovės kapitalo valdymo struktūroje. Pagal šią schemą Strategy gali parduoti Bitcoin, kad atkurtų savo dolerio rezervą, išmokėtų pageidaujamus dividendus, aptarnautų skolą ir paremtų paprastųjų ar privilegijuotųjų akcijų atpirkimą.

Jau dabar rinkos stebėtojai, tokie kaip Jiang Zhuoer, Kinijos kasybos fondo BTC.top įkūrėjas, svarsto, kad Saylor netrukus gali parduoti daugiau monetų. Zhuoer pažymėjo: „Tai, kad MSTR nori mokėti tokią kainą, gali būti aiškinama tik kaip MSTR pasiruošimas svyruoti prekybai, turėdamas didžiulę monetų poziciją, o 20 000 monetų, kurias jau patvirtino akcininkai, greičiausiai visos bus parduotos. Šiuo dabartiniu meškų rinkos etapu MSTR – ši nenumaldoma bulių stovyklos „pirk-pirk-pirk“ jėgainė – ruošiasi pereiti į parduodu-parduodu-parduodu lokių stovyklą. O sekančioje bulių rinkos fazėje pamatysime didžiausią banginį iš visų, išmetusį šimtus tūkstančių monetų.“

Ši situacija apsunkina paprastesnę rinkos istoriją. Strategy reputaciją susikūrė pritraukdama kapitalą Bitcoin pirkimui, tačiau naujausia paraiška rodo, kad gali nutikti ir priešingai: Bitcoin gali būti parduodamas siekiant paremti pačią finansavimo struktūrą, kuri leido kaupti šį turtą. Dėl to privilegijuotųjų akcijų kompleksas priartėja prie investicinio naratyvo centro.

Strategy privilegijuotieji vertybiniai popieriai sumažino priklausomybę nuo paprastųjų akcijų emisijos, tačiau kartu sukūrė pasikartojančius grynųjų pinigų įsipareigojimus, kurie turi prioritetą prieš paprastus akcininkus.

Sayloro ilgalaikė tezė susiduria su trumpalaikiu testu

Nepaisant naujausio Bitcoin pardavimo ir didelių ketvirčio nuostolių, Saylor viešai laikosi pozicijos, kad kitą Bitcoin dešimtmetį nulems gilesnė integracija su pasaulinėmis kapitalo rinkomis. Savaitgalį jis Bitcoin įvardijo kaip skaitmeninio kapitalo formą. Jo nuomone, šio turto ateitis mažiau priklausys nuo protokolo ar senojo ketverių metų perpusėjimo ciklo pokyčių, o labiau nuo aplink jį kuriamų finansinių struktūrų augimo: ETF, įmonių iždo, bankų kreditų, išvestinių finansinių priemonių, užstato rinkų ir valstybės rezervų.

Ši tezė paaiškina, kodėl Strategy perėjo ne tik prie Bitcoin pirkimo. Bendrovė bando sukurti kapitalo rinkų struktūrą aplink savo akcijas, naudodama privilegijuotąsias akcijas, skolą, grynųjų pinigų atsargas ir kitus vertybinius popierius, kad Bitcoin taptų pagrindu tam, ką Saylor vadina skaitmeniniu kreditu.

Naujausias pardavimas parodo praktinę šios vizijos pusę. Jei Bitcoin bus naudojamas kaip kapitalas tradiciniuose finansuose, jis taip pat turi veikti ir įmonių finansų kasdienybėje. Reikia mokėti dividendus, aptarnauti palūkanų sąnaudas, palaikyti rezervus ir užtikrinti visų kapitalo struktūros dalyvių pasitikėjimą.

Tai sukuria įtampą pačiai Strategy strategijai. Kuo labiau bendrovei pavyksta Bitcoin paversti produktyviu balanso turtu, tuo mažiau jis atrodo kaip vienpusė vertės saugykla. Bitcoin gali palaikyti kredito produktus ir privilegijuotuosius vertybinius popierius, tačiau jis taip pat gali būti parduodamas, kai toms priemonėms prireikia grynųjų.

Saylor yra sakęs, kad pats Bitcoin turėtų išlikti lėtas ir sunkiai keičiamas, o inovacijos turėtų vystytis aplink jį per saugojimą, skolinimą, struktūrizuotus produktus, atsiskaitymo sistemas ir institucijų balansus. Dabar Strategy šią teoriją išbando viešosiose rinkose.

Bendrovės iššūkis nebėra vien įtikinti investuotojus, kad Bitcoin ilgainiui brangs. Jai taip pat reikia įrodyti, kad aplink Bitcoin sukurta įmonės finansavimo mašina gali atlaikyti ir laikotarpius, kai pats turtas krenta.

Ką tai reiškia rinkai?

Šis žingsnis gali padidinti spaudimą Bitcoin rinkos sentimentui, nes pirmaujanti kaupimo bendrovė parodė, kad prireikus BTC gali būti ir parduodamas. Investuotojams tai siunčia dviprasmį signalą: iš vienos pusės, Bitcoin išlieka svarbiausiu Strategy balanso aktyvu, iš kitos – tampa ir likvidumo šaltiniu finansiniams įsipareigojimams dengti. Jei kainų spaudimas tęsis, rinka gali pradėti vertinti Strategy ne tik kaip agresyvų pirkėją, bet ir kaip potencialų pardavėją.