Bitcoin ralio perspektyva: reikia trilijonų, nes ETF paklausa nyksta

Bitcoin ralio perspektyva: prireiks trilijonų, nes ETF paklausa silpsta

Kitas didelis Bitcoin ralio etapas veikiausiai priklausys ne nuo to, ar investuotojai vis dar tiki šiuo turtu, o nuo to, ar rinka sugebės pritraukti gerokai daugiau kapitalo nei ankstesniuose cikluose. Nauja „CryptoQuant“ generalinio direktoriaus Ki Young Ju analizė rodo, kad didžiausia pasaulyje kriptovaliuta jau išaugo į tokį mastą, kuriame ankstesnė augimo dinamika nebeveikia taip pat.

Pasak jo, kiekvienai bulių rinkai reikia vis daugiau kapitalo tam, kad būtų pasiektas vis mažesnis procentinis prieaugis. Tai ypač svarbu dabar, kai BTC išgyvena užsitęsusią meškų rinką ir jo kaina yra nukritusi iki maždaug 63 000 USD, t. y. apie 50% nuo praėjusį spalį pasiekto 126 000 USD piko. Tokia korekcija išbandė institucinį susidomėjimą, kuris anksčiau padėjo Bitcoin įsitvirtinti pagrindiniuose portfeliuose.

Didesnė rinka keičia ciklo matematiką

Ankstyvieji Bitcoin ralio etapai buvo paremti daug mažesne rinka, todėl net ir palyginti nedidelės naujo kapitalo įplaukos sukeldavo ryškius kainos šuolius. Tačiau turtui bręstant, šis ryšys silpnėjo.

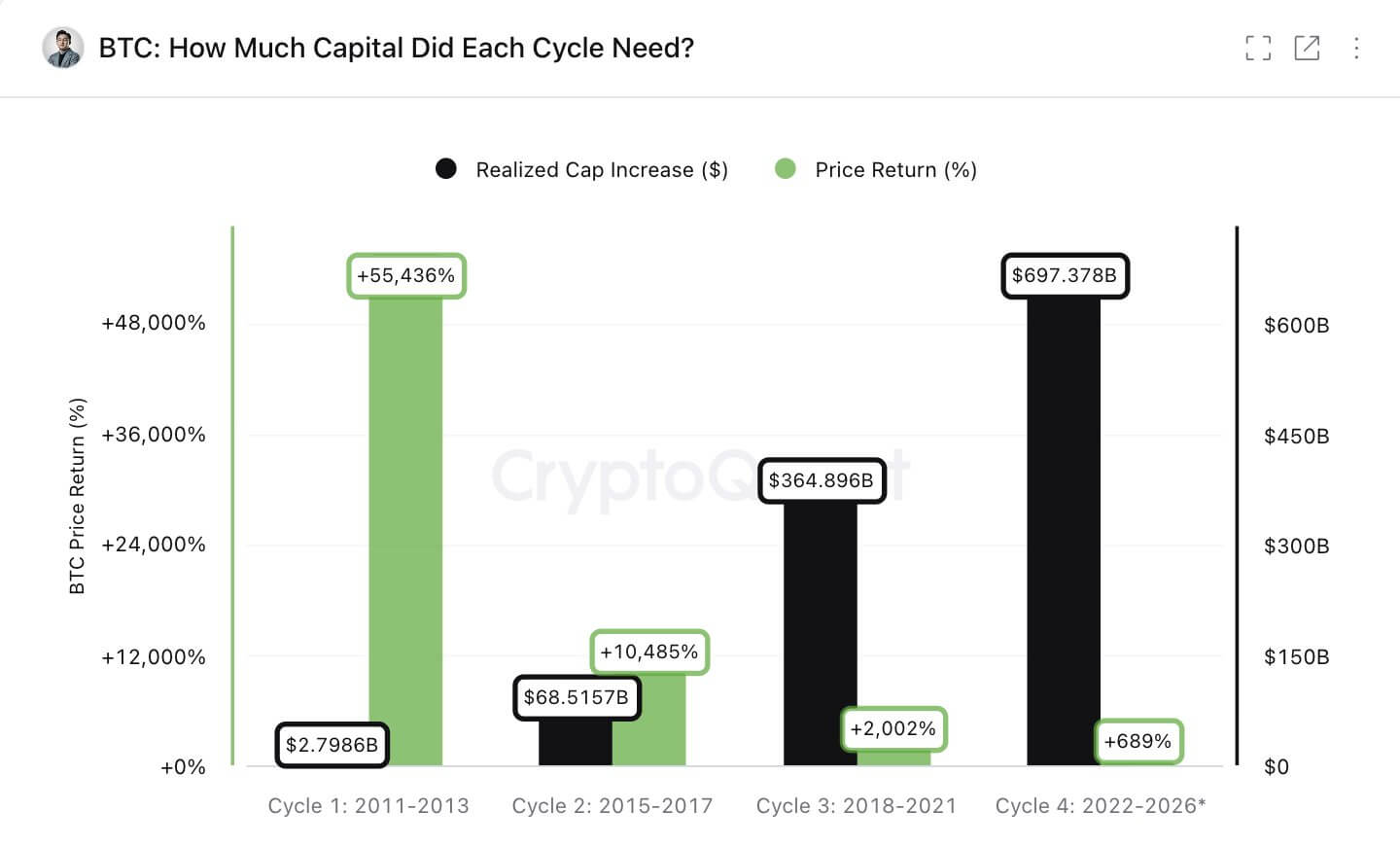

Ki Young Ju analizė lygino realizuotos kapitalizacijos augimą per kelis bulių ciklus su vėliau pasiektais kainos rezultatais. Realizuota kapitalizacija monetoms priskiria paskutinę grandinėje užfiksuotą jų judėjimo kainą, todėl tai laikomas vienu iš tinklo sugerto kapitalo rodiklių. 2011 m. cikle buvo sugerta apie 2,7 mlrd. USD, o dabartinis ciklas jau sunaudojo apie 697 mlrd. USD ir atnešė maždaug 689% prieaugį.

Tą pačią tendenciją matyti ir mažesniu mastu. Ju teigė, kad 2011 m. Bitcoin kainai padvigubinti pakako maždaug 5 mln. USD naujo kapitalo, o dabartiniame cikle tam reikėjo apie 101 mlrd. USD. Tai nereiškia, kad bulių scenarijus iš esmės žlunga, tačiau aiškiai parodo, kad tolimesniam augimui reikia vis gilesnio ir kokybiškesnio kapitalo.

Ju pabrėžė, kad dar vienas didelis ralis įmanomas tik tuo atveju, jei Bitcoin taps svarbiu makroekonominiu turtu. „Bitcoin turi būti pagrindinis makrokomandos turtas“, – rašė jis, pridurdamas, kad rinka nebegali remtis vien mažmenine prekyba vykdoma ETF paklausa. Tai reiškia, kad kitas Bitcoin ciklas tampa ne tik kainos, bet ir platesnės integracijos į finansų sistemą testu.

ETF nutekėjimai silpnina artimiausio laikotarpio vaizdą

Didžiausias iššūkis šiuo metu kyla iš pačios matomiausios institucinės priemonės rinkoje. JAV spot Bitcoin ETF, pradėti 2024 m., išplėtė prieigą prie šio turto ir suteikė reguliuojamą kanalą patarėjams, rizikos draudimo fondams bei tradiciniams investuotojams. Vis dėlto pastaruoju metu srautai tapo neigiami.

„Santiment“ duomenys rodo, kad nuo gegužės pradžios iš Bitcoin ETF pasitraukė beveik 10 mlrd. USD. Tai dar labiau apsunkina greito kainos grįžimo į rekordines aukštumas scenarijų.

Kalbėdama apie šiuos duomenis, Ecoinometrics teigė: „Nuo gegužės mėnesio tendencijos buvo nepaprastai vienpusės. Kiekvienas bandymas atkurti pirkimo pagreitį sustojo beveik iš karto. Bitcoin ETF nesuvaldė daugiau nei vienos dienos iš eilės įplaukų, o ištekėjimo serijos nuolat tęsėsi kelias dienas ir baigėsi ilgiausiu nutekėjimu nuo ETF paleidimo.“

Šie nutekėjimai rodo, kad vien prieigos nepakanka. Bitcoin spalio rekordas buvo pasiektas tuo metu, kai investuotojai vis dar vertino ETF kaip svarbų pranašumą, o turtą – kaip politikos švelninimo, institucinio įsitraukimo ir stipresnių ryšių su pasaulinėmis rinkomis naudą teikiantį instrumentą. Dabar akivaizdu, kad vien reguliuojamas paketas dar nereiškia tvarios paklausos.

Institucijos domisi, bet reikalauja griežtesnių sąlygų

Nepaisant nutekėjimų, Coinbase tyrimas rodo, kad institucinis susidomėjimas kriptovaliutomis niekur nedingo. 2026 m. sausio mėn. Coinbase ir EY-Parthenon atlikta apklausa, kurioje dalyvavo 351 institucinis sprendimų priėmėjas, atskleidė, jog beveik trys ketvirtadaliai planavo didinti kriptovaliutų paskirstymą, o 74% tikėjosi kriptovaliutų kainų augimo per artimiausius 12 mėnesių.

Tuo pat metu 49% respondentų nurodė, kad jiems dar svarbesni tapo rizikos valdymas, likvidumas ir pozicijų dydžio nustatymas. Tai rodo, kad institucijos į šią rinką žvelgia kitaip nei ankstesniuose mažmeniniuose cikluose. Joms svarbūs reguliuojami produktai, aiški valdymo struktūra, operacinis atsparumas ir aiškiai apibrėžtos ekspozicijos ribos.

Apklausa taip pat parodė, kad 66% respondentų jau buvo susidūrę su kriptovaliutomis per neatidėliotinus ETF arba biržoje prekiaujamus produktus, o 81% pirmenybę teikė tiesioginei ekspozicijai per registruotą priemonę. Tai patvirtina, kad reguliuojami instrumentai išlieka esminiu kitam priėmimo etapui, tačiau kartu paaiškina, kodėl pastarieji ETF nutekėjimai yra svarbus spaudimo taškas.

Kiti Bitcoin pirkėjai konkuruoja su visa Volstrito rinka

Michaelas Sayloras, „Strategy“ vykdomasis pirmininkas, teigė, kad per artimiausią dešimtmetį Bitcoin trajektoriją labiau lems kapitalo srautai nei kalnakasių emisija. „Strategy“ yra didžiausias Bitcoin turėtojas, todėl Sayloras išlieka vienu ryškiausių turto vertinimo kaip balanso priemonės šalininkų.

Jo teigimu: „Kitą dešimtmetį Bitcoin trajektoriją lems mažiau kalnakasių emisijos, o labiau kapitalo srautai. ETF srautai. Įmonių iždo srautai. Valstybės atsargų srautai. Banko kredito srautai. Išvestinių finansinių priemonių srautai. Draudimo srautai. Užstato srautai. Struktūriniai kredito srautai. Šis kapitalo srautas įtemptas augimo etapas. Pasaulio santaupų srautai nustato tiekimą perpus. bitkoino įvedimas: ne tik daugiau pirkėjų, bet ir daugiau balansų.“

Pagrindinė mintis paprasta: Bitcoin pasiūlos istorija jau seniai žinoma, jo emisijos grafikas – aiškus, o perpus sumažinimo ciklai yra gerai suprantami. Todėl bet koks naujas reikšmingas kainos perskaičiavimas turės remtis paklausos kanalais, galinčiais absorbuoti rinką, kurios vertė viršija 1 trilijoną USD.

Tai reiškia, kad ETF paklausa būtų tik viena viso proceso dalis. Stipresniam ciklui greičiausiai reikėtų, kad konsultantai įtrauktų Bitcoin į modelinius portfelius, įmonės aktyviau laikytų jį balansuose, bankai kurtų su juo susietus kredito produktus, o draudikai ir turto valdytojai traktuotų jį kaip makro paskirstymą. Toks perėjimas veikiausiai būtų lėtesnis nei ankstesni mažmeniniai ciklai, bet kartu ir labiau priklausytų nuo platesnės finansų sistemos nuotaikos.

Pažymėtina ir tai, kad dirbtinis intelektas jau tapo vienu iš konkurentų dėl to paties kapitalo. Su AI susijęs turtas ir infrastruktūra šiemet sulaukė didžiulio investuotojų dėmesio, o investicijų ir išlaidų prognozės siekia trilijonus dolerių. Kitaip tariant, Bitcoin šiuo metu konkuruoja ne tik su kitomis kriptovaliutomis, bet ir su AI akcijomis, privačiais infrastruktūros sandoriais, kredito produktais, žaliavomis bei kitais makro sandoriais dėl tos pačios institucinio kapitalo bazės.

Ką tai reiškia rinkai?

Rinkai tai signalizuoja, kad vien ETF įplaukų grįžimas gali būti nepakankamas tvaresniam Bitcoin augimui. Jei instituciniai investuotojai ir toliau rinksis atsargų, mažos rizikos paskirstymą, kainos augimas gali išlikti lėtas ir labiau priklausomas nuo platesnio makro ciklo.

Kita vertus, jei Bitcoin pavyks įsitvirtinti kaip nuolatinis makro turtas, jo kainai atsivertų kur kas didesnės kapitalo srovės nei ankstesniuose cikluose. Tai galėtų sustiprinti ilgalaikę rinkos struktūrą, tačiau trumpuoju laikotarpiu didesnė konkurencija dėl kapitalo gali ir toliau slopinti bulių nuotaikas.