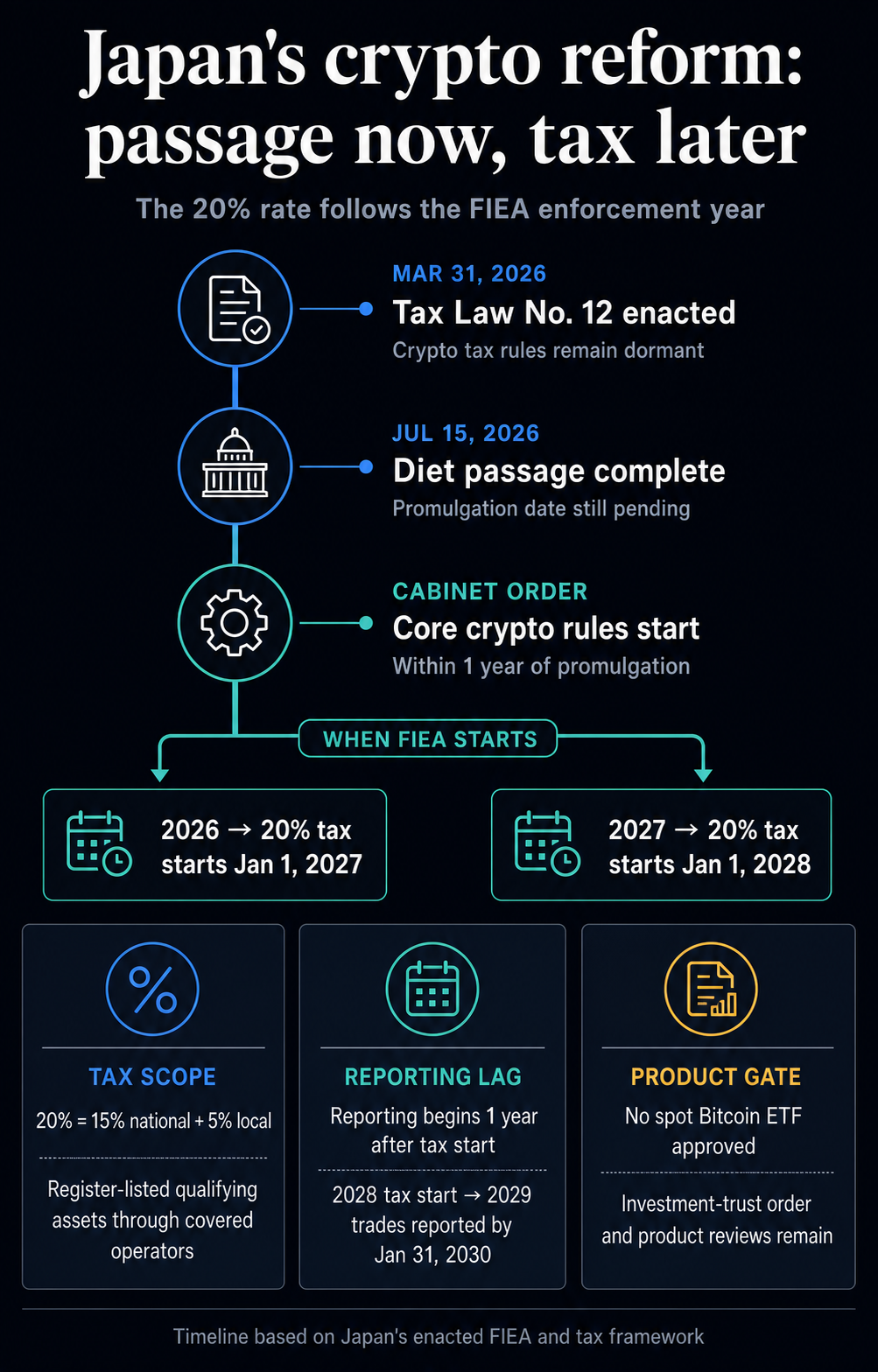

Japonija patenkino kriptovaliutų prekybininkų pageidaujamus kriptovaliutų įstatymus, tačiau jos 20% mokestis dar gali laukti iki 2028 m.

Japonijos Tarybos narių rūmai liepos 15 d. balsų dauguma patvirtino 57-ąjį ministrų kabineto įstatymo projektą, užbaigdami Dietos įstatymo priėmimą, kuriuo reguliuojama kriptovaliuta bus perkelta į Finansinių priemonių ir mainų įstatymą.

Teisinė bazė jau yra sukurta, tačiau prekybininkai dar gali palaukti iki 2027 ar 2028 m., kol įsigalios naujos rinkos taisyklės ir 20% mokesčio tarifas.

Oficialiame aukštųjų rūmų įraše teigiama, kad pagrindinės šifravimo nuostatos įsigalioja ministrų kabineto įsakymu nustatytą datą per vienerius metus nuo paskelbimo. Vykdymas per 2026 m. mokesčių taisykles būtų pradėtas taikyti 2027 m. sausio 1 d.; vykdymas per 2027 m. būtų perkeltas į 2028 m. sausio 1 d. Kabinetas nuspręs, kuris kalendorius bus taikomas.

Įgyvendinimas ateina prieš naudą

Reforma perkelia kriptovaliutų operacijų reguliavimą iš Mokėjimo paslaugų įstatymo ir į FIEA. Kriptografija tebėra teisiškai atskirta nuo vertybinių popierių, tačiau taikoma veikla įgyja vertybinių popierių rinkos stiliaus atitikties sistemą.

Finansinių paslaugų agentūros aiškinamojoje medžiagoje pridedama kriptovaliutų pardavimo, emitento valdomų žetonų siūlymo ir skolinimosi atskleidimo ir registracijos, taip pat turto patikros, saugojimo, klientų apsaugos ir viešai neatskleistos informacijos kontrolės.

Mainai ir tarpininkai gali pasiruošti šiai sistemai dabar; jos pareigos pradedamos taikyti. Išsamūs veiklos reikalavimai turi būti nustatyti ministrų kabineto įsakymais ir FSA potvarkiais.

Parlamentas jau patvirtino mokesčių pusę, tačiau jos nuostatos dėl kriptovaliutų neveikia tol, kol bus įvykdytas FIEA reikalavimas. Japonija kovo 31 d. priėmė ir paskelbė 2026 m. fiskalinių mokesčių pataisas kaip Įstatymą Nr. 12. Kai tik bus aktyvus, tinkamam pelnui bus taikomas bendras 20 % tarifas, padalintas į 15 % nacionalinį pajamų mokestį ir 5 % vietinį gyventojų mokestį.

20% tarifas taikomas tik tada, kai investuotojai parduoda tinkamus žetonus per registruotas kriptovaliutų įmones, o turtas yra oficialiame Japonijos registre.

Nepanaudoti nuostoliai toje pačioje apmokestinamoje kriptovaliutų kategorijoje gali būti perkelti trejus metus, laikantis sąlygų. Žetonai, vietos ir operacijos už apibrėžto kanalo ribų išlaiko esamą traktavimą.

Ataskaitos pateikiamos praėjus metams po mokesčių ir nuostolių taisyklių įsigaliojimo. Pagal Finansų ministerijos nuostatas įmonės turi pateikti mokesčių institucijoms klientų tapatybes, Japonijos „Mano numerio“ identifikatorių ir išsamią operacijos informaciją iki sausio 31 d. pasibaigus prekybos metams. Jei 20 % režimas įsigalios 2028 m., ataskaitos apimtų sandorius nuo 2029 m., o pirmosios ataskaitos turėtų būti pateiktos 2030 m. sausio 31 d.

Reformų pakete taip pat nurodomas galimas kriptovaliutų investicinių produktų kelias. Tai teikia kriptovaliutų investicijų valdymą ir konsultacijas FIEA bei numato tam tikrus investicinius fondus, turinčius mokesčių reikalavimus atitinkantį registruotą kriptovaliutų turtą. Tam vis dar reikia atskiro Investicijų patikos fondo įstatymo pakeitimo vykdomojo rašto.

Tekste nenurodytas Bitcoin ETF ir nesuteikiamas joks produkto patvirtinimas. 2025 m. spalį FSA pareiškė, kad pagal ankstesnę sistemą buvo draudžiama formuoti ir parduoti vietinius kriptovaliutų ETF fondus. Rėmėjai vis tiek turi išvalyti taikomo produkto ir sąrašo apžvalgas, kai įgyvendinimo taisyklės apibrėžia naują maršrutą.

Pagrindinės datos dabar priklauso nuo to, kada įstatymas bus oficialiai priimtas, kada kabinetas priims FIEA pakeitimus ir kada FSA baigs rengti išsamias taisykles. Tada 20 % mokesčio tarifas būtų taikomas nuo kitų mokestinių metų.