Bitcoin skolos modelis patyrė pirmą rimtą išbandymą

Bitcoin naujojo skolos modelio pirmasis rimtas išbandymas

Birželis tapo pirmuoju rimtu Bitcoin finansavimo modelio, paremto privilegijuotosiomis akcijomis, išbandymu nepalankiausiomis sąlygomis. Nors viešosios bendrovės toliau aktyviai kaupė BTC, tikroji mėnesio istorija vyko ten, kur prieš kelerius metus ši rinka dar tiesiog neegzistavo.

Privilegijuotosios akcijos kaip naujas Bitcoin pirkimo instrumentas

Naujoje BitcoinTreasuries.net ataskaitoje birželis įvardytas kaip pirmasis tikras šios „skaitmeninio kredito“ rinkos testas. Rezultatai parodė mišrų vaizdą: įmonės ir toliau pirko Bitcoin, tačiau kartu išryškėjo ir naujojo skolos tipo instrumento jautrumas kainų svyravimams.

Birželį įmonių iždai prieš pardavimus papildė beveik 9 000 BTC, o grynasis prieaugis siekė apie 7 300 BTC. Šių pirkinių vertė sudarė maždaug 427 mln. USD, skaičiuojant pagal mėnesio pabaigos kainą – 58 398 USD už BTC. Didžiausią dalį šio aktyvumo sugeneravo du vardai: Michaelio Sayloro Strategy pridėjo 3 625 BTC, o Strive – 3 364 BTC. Kiekviena iš šių bendrovių tam skyrė apie 200 mln. USD.

Pašalinus šiuos du pirkėjus, likusi rinkos dalis birželį įsigijo tik apie 2 000 BTC. Vis dėlto viso antrojo ketvirčio grynasis papildymas siekė 110 000 BTC, o tai reiškia spartesnį tempą nei per du ankstesnius ketvirčius.

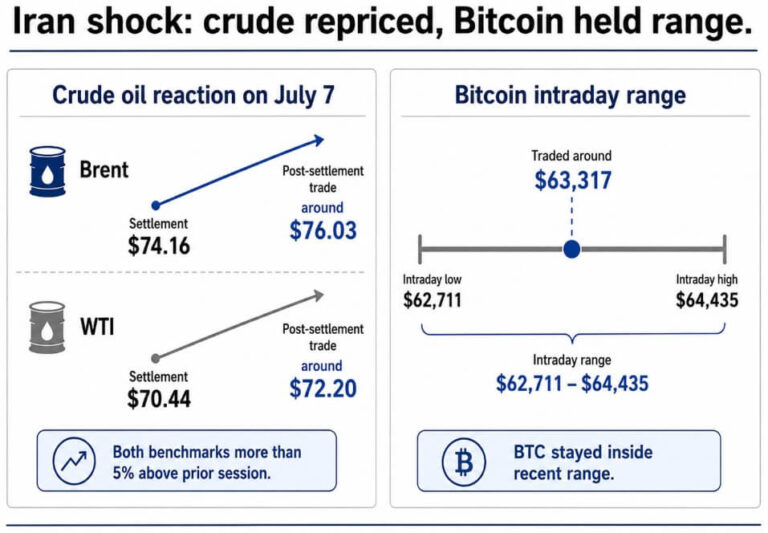

Svarbus ir platesnis kontekstas: Bitcoin tuo metu buvo gerokai nutolęs nuo savo 2025 m. spalio piko, kuris siekė beveik 126 000 USD, o birželį kaina trumpam nukrito žemiau 60 000 USD. Būtent ši aplinka ir sukūrė įtampą naujojoje skaitmeninio kredito rinkoje.

Kaip veikia šis modelis

Norint suprasti, kodėl ši drama svarbi, reikia įvertinti pačią schemą. Tokios bendrovės kaip Strategy jau nebesiremia vien savo grynaisiais, kai perka Bitcoin. Vietoje to jos leidžia privilegijuotąsias akcijas, kurios investuotojams žada fiksuotą arba kintamą dividendą, parduoda jas beveik už 100 USD nominalią vertę ir gautas lėšas nukreipia į BTC pirkimus.

Pagrindinis Strategy produktas STRC ir Strive instrumentas SATA tapo dviem didžiausiais šio segmento instrumentais. Kurį laiką jie prekiavo siaurame intervale aplink nominalią vertę, o investuotojai juos vertino kaip vietą, kur galima laikyti lėšas už patrauklų pajamingumą.

Tačiau ši rami situacija staiga apsivertė. Ataskaitoje teigiama, kad vidinis beveik lygiavertis svertas STRC instrumente susiformavo dėl to, kad pirkėjai skolinosi, norėdami padidinti prekybos mastą. Kai Bitcoin kaina ėmė kristi, šis svertas virto trigeriu.

Kainų kritimas ir maržos spaudimas

Nuo birželio 18 d. STRC ir SATA nukrito žemiau 100 USD nominalios vertės. Svertą naudojusiems dalyviams buvo taikomi maržos reikalavimai, o priverstiniai pardavimai dar labiau spaudė kainas. STRC žemiausia riba siekė beveik 75 USD, o SATA susilpnėjo dėl to paties spaudimo ir STRC išpardavimo bangos.

Ataskaitoje pabrėžiama, kad tai nebuvo pagrindinių dividendų krizė. Tai buvo pozicionavimo krizė.

Vis dėlto atsigavimas buvo pakankamai greitas, kad nuramintų rinkos dalyvius. Iki liepos 2 d. STRC kainavo beveik 87 USD, o SATA – beveik 97 USD, ir šie lygiai išsilaikė iki liepos 9 d. Nei Strategy, nei Strive nepraleido dividendų mokėjimų.

Strategy rezervai ir rinkos reakcija

Ataskaitoje taip pat pažymima, kad Strategy turėjo 847 363 BTC, įsigytus už vidutinę beveik 75 651 USD kainą. Birželio viduryje bendrovė turėjo 1,1 mlrd. USD rezervą, o Strive buvo sukaupusi 18 mėnesių dividendų rezervą. Tai rodo, kad problema buvo susijusi ne su mokumu, o su pinigų srautų valdymu.

Strategy neliko nuošalyje: bendrovė išpirko akcijas ir skaitmeninius kreditus, padidino STRC dividendus ir sukūrė dolerio rezervą. Šis paketas buvo skirtas palaikyti stabilumą, kol įmonė toliau perka Bitcoin. Saylor šią strategiją apibūdino kaip balansą tarp įsipareigojimo Bitcoin ir „likvidumo, drausmės ir aktyvaus kapitalo valdymo“, kurio reikalauja kredito strategija.

Nuo to laiko Strategy pardavė 3 588 USD ir dabar valdo 843 775 bitkoinus.

Rinka į šį modelį sureagavo aktyviai. Bendra STRC ir SATA prekybos apyvarta birželį viršijo 10 mlrd. USD – tai mėnesio rekordas. Ir tai įvyko be naujų rinkos dalies pardavimų, o tai rodo, kad paklausa išliko ir kainai krentant.

Investuotojų nuotaikos: atsargus optimizmas

BitcoinTreasuries.net apklausė savo skaitytojus – auditoriją, kuri akivaizdžiai palankiai vertina skaitmeninį kreditą – ir gavo daugiau optimizmo nei baimės. Nedidelė dauguma, 52%, nemanė, kad kainų kritimas yra didelė problema.

Be to, 52% visų respondentų po birželio 18 d. įsigijo STRC arba SATA. Vis dėlto rizika nedingsta iš akiračio: net trys ketvirtadaliai apklaustųjų tikisi, kad kainų svyravimai pasikartos.

Žvelgiant į ateitį, 77,8% respondentų mano, kad iki 2027 m. pabaigos skaitmeninio kredito pasiūla didės, o maždaug penktadalis tikisi, kad ši rinka gali išaugti iki 50 mlrd. USD.

Ką tai reiškia rinkai?

Šis epizodas rodo, kad Bitcoin kaupimo strategijos, paremtos privilegijuotosiomis akcijomis ir svertu, tampa vis svarbesne rinkos struktūros dalimi. Trumpuoju laikotarpiu tai gali didinti BTC paklausą, tačiau kartu stiprina jautrumą kainų svyravimams ir gali kelti papildomą spaudimą per korekcijas.

Investuotojams tai signalizuoja, kad „skaitmeninis kreditas“ jau veikia kaip atskiras rinkos segmentas, kurio dinamika gali daryti įtaką ne tik emisijų kainoms, bet ir bendrai nuotaikai Bitcoin rinkoje. Jei tokio finansavimo paklausa išliks, tai gali palaikyti naują kapitalo įplaukų etapą, tačiau kartu didins ir trumpalaikį nepastovumą.