Bitcoin iždo firmos renkasi privilegijuotąsias akcijas finansavimui

Bitcoin iždo bendrovės vis aktyviau renkasi privilegijuotąsias akcijas kaip finansavimo instrumentą, o ši niša per trumpą laiką iš eksperimento virto milijardų dolerių rinka. Nauja BitcoinTreasuries.net tyrimo ataskaita, parengta kartu su DeFi protokolu Apyx, rodo, kad plėtra dar tik įsibėgėja.

Privilegijuotosios akcijos tampa nauju finansavimo kanalu

Ataskaitoje teigiama, kad viešųjų bendrovių išleistų ir jų turimais bitkoinais paremtų privilegijuotųjų akcijų bendra rinkos vertė šiuo metu siekia apie 13 mlrd. JAV dolerių. Tai sudaro beveik 1% iš maždaug 1,3 trln. JAV dolerių vertės pasaulinės privilegijuotųjų akcijų rinkos, kuri, remiantis ataskaitos autorių prognoze, iki 2030 m. galėtų išaugti iki 3–5%, o vėliau viršyti 10%, arba 130 mlrd. JAV dolerių.

Ši priemonė tapo svarbiausiu sprendimu toms įmonėms, kurios laiko Bitcoin kaip iždo turtą. Tokios bendrovės kaip Strategy, kuriai vadovauja Michaelas Sayloras, siekia pritraukti ilgalaikį kapitalą papildomiems bitkoinų pirkimams, kartu nesusilpnindamos paprastųjų akcininkų pozicijų ir nesikreipdamos į skolą, kurią reikėtų grąžinti konkrečiu terminu.

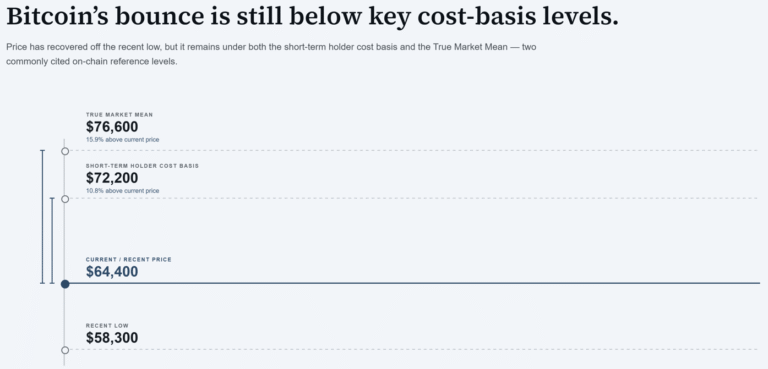

Bitcoin kainos svyravimai skatina ieškoti alternatyvų

Ataskaitoje pabrėžiama, kad Bitcoin kainos nepastovumas apsunkina šį balansą. 2025 m. spalį Bitcoin kaina buvo beveik 124 720 USD, tačiau 2026 m. birželio viduryje ji nukrito žemiau 60 000 USD. Tai reiškia maždaug 47% kritimą per aštuonis mėnesius.

Privilegijuotosios akcijos leidžia spręsti šią problemą keliais būdais. Pirmiausia, jų emisija nedidina paprastųjų akcijų skaičiaus, todėl esami akcininkai išvengia vertės praskiedimo. Antra, jos priskiriamos nuosavam kapitalui, o ne skolai, todėl nėra fiksuoto grąžinimo termino ar priverstinio išpirkimo. Mainais investuotojai gauna dividendus, kurie pagal prioritetą lenkia paprastąsias akcijas. Tiems investuotojams, kurie nori pasinaudoti Bitcoin rinkos augimu, tačiau patys negali tiesiogiai laikyti kriptovaliutos, tokia struktūra paverčia žetono nepastovumą pajamingumo produktu.

Pajamingumas ir rinkos paklausa

Šis pajamingumas vis dar atsilieka nuo fiksuotų pajamų rinkų siūlomų normų. Penkių pagrindinių Bitcoin paremto vertybinio popieriaus emisijų JAV efektyvusis pajamingumas siekia nuo 10,8% iki 15,2%, kai tuo metu didelio pajamingumo taupomosios sąskaitos moka apie 3–4%.

Didžiausią rinkos dalį užima Strategy emisijos: STRF, STRC, STRK ir STRD kartu sudaro beveik 12,5 mlrd. JAV dolerių rinkos vertę. Tuo tarpu Strive, iš turto valdytojo į Bitcoin iždo bendrovę transformuota įmonė, išleido penktąjį vertybinį popierių SATA, kurio rinkos vertė siekia apie 330 mln. JAV dolerių.

Pagrindinė ataskaitos išvada – paklausa viršija pasiūlą. Fiksuotų pajamų institucijos, tokios kaip investiciniai fondai, bankai, pensijų fondai ir draudikai, JAV iždo rinkoje valdo 10,9 trilijono JAV dolerių. Jei tik 10–20 bazinių punktų šių lėšų būtų perkelta į šį segmentą, tai reikštų 10,9–21,8 mlrd. JAV dolerių paklausą.

Vis dėlto pasiūla ribojama Bitcoin kiekio, kuris gali būti naudojamas kaip užstatas. Iš maždaug 20 mln. apyvartoje esančių bitkoinų neįtraukiami tie, kurie laikomi biržose, neatidėliotinuose ETF ir kalnakasybos įmonėse kaip klientų turtas arba veiklos rezervai. Tai palieka apie 1,26 mln. bitkoinų, laikomų įmonių ižduose, kurių vertė siekia maždaug 83 mlrd. JAV dolerių. Vien Strategy kontroliuoja apie 845 000 iš jų, arba 67%.

Užstatas, rizika ir reikalavimai emitentams

Ataskaitoje daug dėmesio skiriama užstato aprėpčiai. Bitcoin paremtų privilegijuotųjų akcijų padengimo koeficientas siekia 3,8–4,5 karto, o tai reiškia, kad emitentai turi nuo 3,80 USD iki 4,50 USD Bitcoin kiekvienam 1 JAV doleriui privilegijuotojo kapitalo. Palyginimui, vidutinė didelio banko hipoteka 2025 m. trečiąjį ketvirtį siekė 76 centus už kiekvieną būsto vertės dolerį.

„Šių priemonių saugumas yra žymiai didesnis nei 95 % rinkoje esančių obligacijų, nes iš tikrųjų jos yra paremtos kapitalu, o ne būsimais pinigų srautais“, – ataskaitoje teigė Strive rizikos vadovas Jeffas Waltonas.

Vis dėlto, anot Waltono, ne kiekviena bendrovė gali tokią emisiją įvykdyti. Jo teigimu, būtinas švarus balansas be užtikrintų skolų, mažiausiai 100 mln. JAV dolerių emisijos mastas bei komanda, gerai išmananti mokesčių tvarkymą, sutarčių sudarymą ir dividendų politiką. Jis taip pat pabrėžė, kad suvaržytas Bitcoin dažnai išstumia privilegijuotąjį kapitalą ir apriboja daugumą sandorių.

Pats Strive sausį panaudojo 225 mln. JAV dolerių vertės SATA emisiją, kad panaikintų skolą, paveldėtą įsigijus Semler Scientific, taip palikdamas visą Bitcoin turtą neapkrautą.

Strategijos rizika ir rinkos atskaitos taškas

Ataskaitoje akcentuojama, kad rizika yra struktūrinė, o ne paslėpta. Strategy paprastosios akcijos MSTR veikia kaip nepastovumo svertas ir per pastaruosius metus krito daugiau nei pats Bitcoin. „Kai Bitcoin kaina kris, Strategy kaina kris labiau“, – sakė Tony Lau, Primitive Ventures investicijų partneris, taip apibūdindamas galimą akcijų svertą.

Trys iš keturių Strategy privilegijuotųjų emisijų prekiaujama su nuolaida iki 100 USD nominalios vertės. Dividendų tvarumas priklauso nuo bendrovės gebėjimo pritraukti kapitalą kylant Bitcoin kainai, nors tiek Strategy, tiek Strive yra atskleidusios grynųjų pinigų rezervus, kurių pakaktų bent 12 mėnesių mokėjimams padengti.

Strategy generalinis direktorius Phong Le vasarį investuotojams teigė, kad bendrovės balansas išlieka tvirtas, nebent Bitcoin nukristų iki 8000 USD ir tokio lygio laikytųsi penkerius ar šešerius metus.

Šiuo metu ataskaita privilegijuotąsias akcijas vertina kaip priemonę, kuri veikia „nuo 0 iki 1 momento“ – tai rinka, kurioje paklausa viršija emitentų galimybes pasiūlyti produktą, o būtent šis trūkumas suteikia pranašumą įmonėms, siekiančioms formuoti naują segmentą.

Ką tai reiškia rinkai?

Jei institucinis kapitalas iš tiesų pradės aktyviau ieškoti su Bitcoin susieto pajamingumo, privilegijuotosios akcijos gali tapti svarbiu tiltu tarp kriptovaliutų ir tradicinių finansų rinkų. Tai galėtų padidinti paklausą Bitcoin iždo bendrovių vertybiniams popieriams ir sustiprinti jų finansavimo galimybes.

Kita vertus, tokia struktūra išlieka glaudžiai susieta su Bitcoin kainos svyravimais, todėl rinkos nuotaikos gali greitai keistis kartu su pačia kriptovaliuta. Investuotojams tai reiškia didesnį pajamingumą, bet ir aukštesnę riziką, ypač jei Bitcoin patektų į ilgalaikę meškų rinką.