Bitcoin ramybė prieš naftos šoką ir liepos 17 d. terminą

Bitcoin išlieka santykinai ramus, nors naftos rinkose tvyro vis didesnė įtampa. Artimiausiomis savaitėmis dėmesio centre atsidūrė Hormūzo sąsiauris, OFAC sprendimas ir nauji infliacijos duomenys, galintys paveikti tiek FED, tiek rizikingų aktyvų kainodarą.

Liepos 7 d. JAV iždo užsienio turto kontrolės biuras panaikino bendrąją licenciją X, kuri buvo leidusi Irano žalios naftos, naftos chemijos ir naftos produktų sandorius iki rugpjūčio 21 d. Ją pakeitusi General License X1 numato tik likvidavimo operacijas iki liepos 17 d. 12:01 ET.

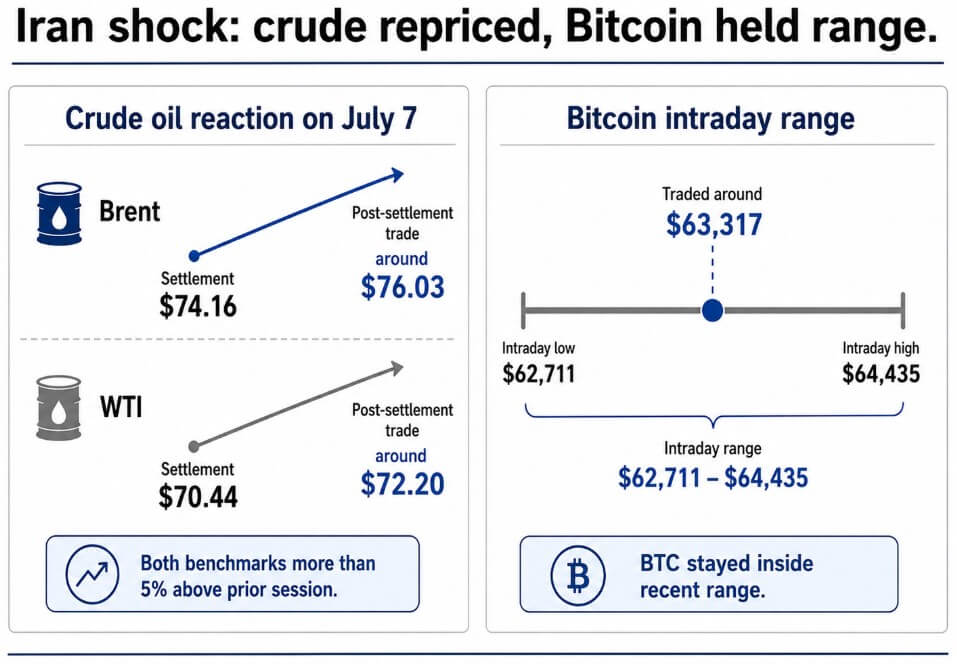

Tą pačią dieną Brent rūšies nafta kainavo 74,16 USD, o WTI – 70,44 USD. Po prekybos sesijos uždarymo kainos pakilo iki maždaug 76,03 USD ir 72,20 USD, todėl abu etalonai viršijo ankstesnę sesiją. Šį judėjimą paskatino tanklaivių atakos netoli Hormūzo sąsiaurio, o jūrų tarnybos padidino tranzito riziką per sąsiaurį iki rimtos. JAV pareigūnai taip pat perspėjo apie galimus tolesnius padarinius.

Tuo metu Bitcoin kaina siekė 63 317 USD, o dienos intervalas buvo nuo 62 711 USD iki 64 435 USD. Nors žaliavinė nafta dėl atsinaujinusios Artimųjų Rytų rizikos pabrango daugiau nei 5 %, BTC iš esmės liko tame pačiame siaurame diapazone, kuris jau kelias savaites dominuoja rinkoje. Tai kelia klausimą, ar Bitcoin ramybė rodo pasitikėjimą, kad naftos šokas greitai išblės, ar tai tik delsimas, kol jo poveikis atsispindės kriptovaliutų prekyboje.

Infografika rodo, kad liepos 7 d. Brent pakilo iki 76,03 USD, WTI – iki 72,20 USD, o Bitcoin judėjo tarp 62 711 USD ir 64 435 USD. Iš esmės rinka per kelias dienas turėjo įvertinti, ar geopolitinis šokas yra laikinas, ar gali peraugti į platesnį energijos kainų impulsą.

Liepos 17 d. terminas tampa rinkos laikrodžiu

Artėjantis liepos 17 d. terminas paverčia šią istoriją ne tik geopolitine, bet ir aiškiai rinkos prekybos tema. Prekybininkai turi maždaug 10 dienų stebėti, ar Irano naftos srautai, Hormūzo laivybos maršrutai ir JAV bei Irano diplomatija stabilizuojasi iki galutinio termino, ar būtent ši data tampa dar vienu rinkos katalizatoriumi.

Remiantis PAV duomenimis, 2024 m. per Hormūzo sąsiaurį per dieną buvo gabenama apie 20 mln. barelių, arba maždaug 20 % viso pasaulio naftos skysčių suvartojimo. Alternatyvių maršrutų yra nedaug, todėl bet kokie srautų sutrikimai gali greitai įskaičiuoti vadinamąją sutrikdymo premiją į Brent ir WTI kainas dar prieš realų sąsiaurio uždarymą.

Nafta, benzinas ir infliacijos perdavimas

Ryšys tarp žaliavinės naftos ir vartotojų kainų yra tiesioginis. Klivlendo Fed infliacijos modelis benziną traktuoja kaip tiesioginį įvesties rodiklį į pagrindines VKI ir PCE prognozes, o dabartinės benzino prognozės iš esmės formuojamos iš naftos kainų. Tai suteikia trumpą ir labai jautrų kelią nuo žaliavinės naftos iki tų infliacijos rodiklių, kuriuos FED stebi atidžiausiai.

PAV duomenimis, įprasto benzino kaina JAV liepos 6 d. buvo 3,777 USD už galoną, palyginti su 4,146 USD už galoną birželio 8 d. ir vis dar 0,652 USD už galoną didesnė nei tą pačią savaitę prieš metus. Taip pat pažymima, kad žalia nafta sudarė 57 % įprasto 2026 m. kovo mėn. benzino kainos, remiantis PAV sąnaudų paskirstymu. Tai reiškia, kad siurblio kainos itin jautriai reaguoja į žaliavinės naftos pokyčius, nors galutinę mažmeninę kainą lemia ir perdirbimas, paskirstymas, mokesčiai bei kainodaros delsimas.

Trys savaitės iki sprendimo dėl rinkos nuotaikų

Kalendoriuje susikloja trys svarbūs įvykiai. Darbo statistikos biuras birželio VKI duomenis skelbs liepos 14 d. 8.30 val. ET, OFAC terminas baigsis liepos 17 d., o kitas Federalinio rezervo banko posėdis vyks liepos 28–29 d. Taigi FED sprendimas bus priimtas jau po infliacijos duomenų ir po galimo energijos šoko vertinimo.

Dar birželio 17 d. pareiškime FED palūkanų normas paliko 3,50–3,75 % diapazone ir nurodė tiekimo sukrėtimus, įskaitant energiją, kaip vieną priežasčių, kodėl infliacija tebėra aukštesnė nei siekiamas 2 % lygis. Be to, iš 19 FED politikos formuotojų net 9 birželio prognozėse matė 2026 m. palūkanų normų padidinimą, nors prieš tris mėnesius tokių lūkesčių nebuvo nė vieno. Tai rodo, kad naftos kilimo sukelta infliacijos rizika jau keičia vidines diskusijas nuo mažinimo link atsargesnės politikos.

Scenarijai: nuo laikino šoko iki platesnio spaudimo

Jei srautai sąsiauryje stabilizuosis, žaliavinė nafta gali gana greitai grąžinti dalį rizikos premijos per artimiausias 10 dienų. Tokiu atveju birželio 14 d. skelbtas VKI dar gali atrodyti kaip rodiklis, rodantis infliacijos spaudimą, kol paskutinis šokas dar buvo suvaldytas. Tuomet ir Bitcoin reakcija į šios savaitės antraštę gali būti interpretuojama kaip teisingas rinkos sprendimas – šokas išblėso dar nepasiekęs vartotojų.

Vis dėlto, jei situacija užsitęstų, Brent galėtų likti 70–100 USD diapazone, kurį minėjo UBS, arba pakilti iki 110–120 USD, kaip modeliavo HSBC, jei srautai išliktų riboti kelis mėnesius. Tokiu atveju benzino kainų palengvėjimas sustotų, infliacijos lūkesčiai kiltų, o daugiau energijos šoko persikeltų į FED diskusijas. Vėlesni liepos mėnesio infliacijos duomenys taptų pirmuoju išsamesniu testu, ar žaliavinės kainos jau pasiekė vartotojus.

Tokioje aplinkoje Bitcoin likvidumo palaikymas susiaurėja, ypač jei kartu stiprėja pajamingumas ir JAV doleris. Šios savaitės ramybė tada gali virsti rinkos pervertinimu, kai ta pati geopolitinė antraštė jau bus vertinama nebe kaip laikinas triukšmas, o kaip FED problema.

Ką tai reiškia rinkai?

Jei naftos šokas išliks laikinas, Bitcoin gali ir toliau judėti siaurame diapazone, o rinka greičiausiai šią geopolitinę įtampą įvertins kaip ribotą. Tačiau jei energijos kainų kilimas persikels į VKI ir sustiprins infliacijos lūkesčius, tai gali palaikyti aukštesnes palūkanas ir spausti rizikingus aktyvus, įskaitant BTC. Artimiausios trys savaitės gali tapti svarbios nustatant, ar dabartinė Bitcoin ramybė buvo laikinas stabilumas, ar tik uždelsta reakcija į platesnį makroekonominį sukrėtimą.