Kriptovaliutų akcijos: mažesnė rizika nei Bitcoin ar ne?

Kriptovaliutų akcijos: mažesnė rizika nei Bitcoin?

Cathie Wood valdoma ARK Invest birželį įsigijo maždaug 77 mln. USD vertės kriptovaliutų akcijų, tarp jų 44 mln. USD Coinbase (COIN), 25,25 mln. USD Circle (CRCL) ir 8,2 mln. USD Bullish (BLSH), nors tai buvo blogiausias Bitcoin mėnuo per ketverius metus. Tokie pirkiniai atgaivina seniai kriptovaliutų rinkoje sklandančią idėją: viešai kotiruojamos bendrovės gali suteikti reguliuojamą būdą dalyvauti skaitmeninio turto cikle, tiesiogiai nelaikant monetų.

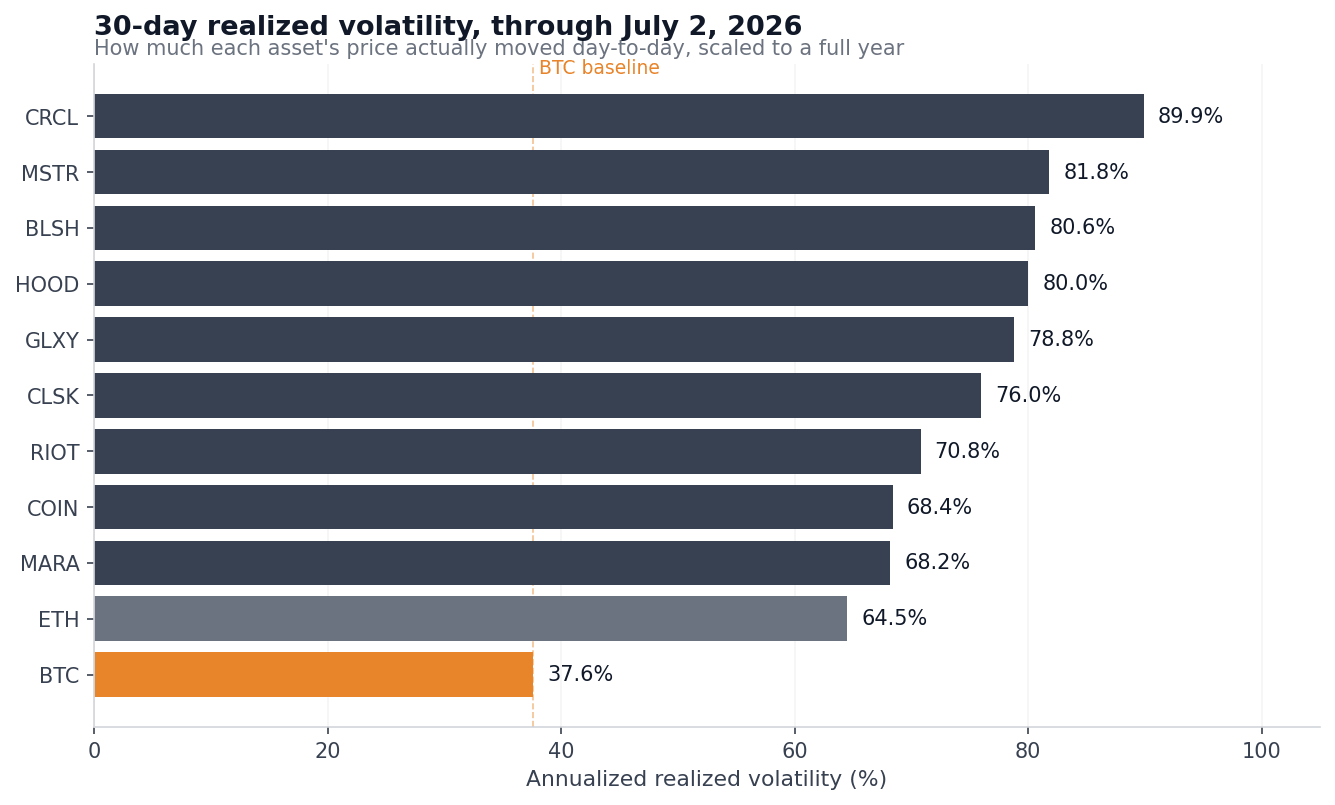

„CryptoSlate“ kainų duomenų analizė iki liepos 2 d. rodo, kad šis kelias šiemet investuotojams kainavo brangiau, nei galėtų pasirodyti iš pirmo žvilgsnio. Devynių JAV biržose kotiruojamų kriptovaliutų akcijų 30 dienų realizuotas metinis nepastovumas svyravo nuo 68% iki 90%, t. y. maždaug dvigubai daugiau nei Bitcoin rodiklis – 37,6%.

Kriptovaliutų akcijos svyruoja labiau nei pats Bitcoin

Per 90 dienų laikotarpį Circle rodiklis siekė net 103,6%, palyginti su Bitcoin 37,8%. Be to, Circle buvo 51,4% žemiau 2026 m. rekordo, Strategy (MSTR) – 48,6%, o Bullish – 43,6%. Tai gerokai staigesnis kritimas nei paties Bitcoin, kuris nuo sausio viršūnės, beveik 97 000 USD, buvo nukritęs 36,4%.

Vien nepastovumo skirtumas galėtų sudaryti įspūdį, kad tokios akcijos yra tiesiog svertinis statymas į Bitcoin. Tačiau koreliacijos duomenys rodo sudėtingesnį vaizdą. Koreliacija matuoja, kaip glaudžiai du aktyvai juda kartu, skalėje nuo 1,00 iki 0.

Per pastarąsias 90 prekybos dienų Circle, Robinhood (HOOD) ir Bullish su Bitcoin judėjo tik iš dalies sinchroniškai – jų koreliacija siekė 0,55–0,58. Tai reiškia, kad kasdieniai Bitcoin svyravimai paaiškino tik maždaug trečdalį šių akcijų kainos judėjimo. Likusi dalis buvo susijusi su pačiomis bendrovėmis: ketvirčio rezultatais, konkurencija, finansavimo sąlygomis ir akcijų išleidimo sukeliamu dilimu.

Kurios akcijos iš tiesų seka Bitcoin, o kurios – ne

Strategy yra vienintelis vardas šiame sąraše, kuriam tinka tikro Bitcoin tarpininko etiketė. Jos beta siekia 1,59, o koreliacija su Bitcoin – 0,85, tad tai iš esmės yra sverto būdu valdoma pozicija į Bitcoin per akciją. Bendrovės akcijos krito kartu su rinka ir pagal šių metų rezultatus, ir nuo 2026 m. aukštumos.

Coinbase yra arčiausiai subalansuoto Bitcoin atspindžio. Šiemet jos akcijos krito 26,8%, kiek mažiau nei Bitcoin (-29,5%), o beta siekia 1,26. Tuo pačiu tai viena iš labiausiai su Bitcoin susietų akcijų grupėje. Vis dėlto jos realizuotas nepastovumas beveik dvigubai viršijo Bitcoin rodiklį, o akcijos vis dar yra 60,6% žemiau 2025 m. liepos mėn. rekordo – 419,78 USD. Pirkusiems netoli tos viršūnės nuostolis buvo didesnis nei Bitcoin turėtojams, kurie 2025 m. spalį matė 126 223 USD rekordą.

Circle yra ryškiausias pavyzdys, kaip kriptovaliutų ekspozicija akcijose persidengia su visai kitokio tipo rizika. Jos koreliacija su Bitcoin yra mažiausia grupėje, o 90 dienų nepastovumas siekia 103,6%, t. y. aukščiausią lygį. Tai aiškiai išryškėjo birželio 30 d., kai CRCL per vieną prekybos sesiją smuko 17,5% po Open USD – konkurentinės stabiliosios monetos, kurią palaiko daugiau nei 140 bendrovių, įskaitant Coinbase, Stripe, Visa, Mastercard ir BlackRock, debiuto. Su pačiu Bitcoin šis judėjimas beveik nesusijęs; tai buvo konkurencinis smūgis stablecoin emisijos ir mokėjimų rinkoje.

Robinhood atstovauja dar kitokiam modeliui. Bendrovės akcijos per metus beveik nepakito – -0,3%, o jų didžiausias 2026 m. nuosmukis siekė vos 8,5%. Taip yra todėl, kad kriptovaliutos sudaro tik vieną iš platesnio verslo segmentų, kuriame yra ir akcijos, opcionai bei išvestinės finansinės priemonės. Diversifikacija šiek tiek amortizavo kritimą, tačiau kartu reiškia, kad investuotojai gavo tik dalį tos kriptovaliutų ekspozicijos, kurios galbūt ir tikėjosi.

Kalnakasių istorija: daugiausia naudos iš AI, ne iš Bitcoin

Didžiausią staigmeną pateikė kasybos bendrovės. Riot šiemet pabrango 74,5%, MARA – 38,1%, o CleanSpark – 24,7%, nors pats Bitcoin per tą patį laikotarpį atpigo 29,5%. Šis skirtumas susijęs su sektoriaus posūkiu į dirbtinį intelektą ir didelio našumo skaičiavimus.

„CryptoSlate“ anksčiau rašė apie šį pokytį, kai kalnakasiai pradėjo pasirašinėti dešimčių milijardų dolerių vertės skaičiavimo sutartis ir pardavinėti savo Bitcoin iždus. Nors jų beta rodikliai vis dar viršija 1, todėl kasdien jos juda kartu su Bitcoin, metinis pelnas daug labiau susijęs su AI hosting pajamomis, o ne su pačios monetos kaina.

Strategijos modelis pradėjo klibėti

Bitcoin palyginimo bazė šiemet nebuvo stabili. Volmex 30 dienų realizuoto Bitcoin nepastovumo BVRV indeksas gegužės pabaigoje siekė 24,5, o liepos pradžioje pakilo iki 41,6, po ankstesnio šuolio vasarį, kai pasiekė 68,7. Dauguma kriptovaliutų akcijų šiuos svyravimus padvigubino.

Didžiausią sistemos lūžį parodė Strategy. Šios bendrovės akcijų savininkai susiduria ne tik su Bitcoin kainos rizika, bet ir su praskiedimu, rinkos premijos praradimu, finansiniu spaudimu bei kapitalo plano pokyčiais. Birželio pabaigoje jos mNAV – grynosios turto vertės kartotinis – pirmą kartą nukrito žemiau 1.

mNAV lygina įmonės vertę, t. y. rinkos kapitalizaciją plius skolą, atėmus grynuosius pinigus, su Bitcoin verte įmonės balanse. Kai šis rodiklis mažesnis nei 1, rinka visą verslą vertina pigiau nei bendrovės laikomus Bitcoin aktyvus. Birželio 22 d. Strategy skelbė turinti 847 363 BTC, kurių vertė tuo metu siekė maždaug 50 mlrd. USD.

Dar svarbiau tai, kad mNAV kritimas suardė modelį, kuriuo bendrovė rėmėsi ilgą laiką. Strategy galėdavo leisti naujas paprastąsias ir privilegijuotąsias akcijas aukštesne nei pagrindinės monetos vertė kaina ir gautas lėšas nukreipti papildomiems Bitcoin pirkimams. Taip augdavo Bitcoin kiekis vienai akcijai. Tačiau kai mNAV nukrenta žemiau 1, tas pats mechanizmas ima naikinti vertę, nes bendrovė parduoda kriptovaliutų ekspoziciją su nuolaida jau esamiems akcininkams.

Birželio pabaigoje Strategy rinkos kapitalizacija siekė 29,54 mlrd. USD, mažiau nei pusę 2024 m. piko, viršijusio 71 mlrd. USD. Tuo metu visų keturių privilegijuotųjų akcijų serijų, kurios moka fiksuotus dividendus ir padeda finansuoti Bitcoin pirkimus, prekyba buvo beveik rekordiniame žemumoje.

Bendrovės reakcija tik patvirtino, kuo akcijų rizika skiriasi nuo tiesioginio monetų laikymo. Birželio 29 d. Strategy paskelbė apie akcijų supirkimo programą ir leido parduoti iki 1,25 mlrd. USD vertės Bitcoin, kad sukurtų likvidumo pagalvę pageidaujamų akcijų dividendams ir palūkanų sąnaudoms. Tai įvyko praėjus kelioms savaitėms po pirmojo Bitcoin pardavimo nuo 2022 m. – birželio 1 d. buvo parduota nedidelė 32 BTC dalis. Po šio pranešimo akcijos pabrango 12,6% ir nutraukė aštuonių dienų kritimo seriją.

Didžiausia Bitcoin korporatyvinė savininkė dabar turi valdybos patvirtintus įgaliojimus parduoti turimą Bitcoin silpnoje rinkoje, nes jos finansavimo struktūrai reikia grynųjų, kurių akcijų rinka nebesuteikia ankstesnėmis sąlygomis. Tiesioginis Bitcoin turėtojas tokio apribojimo neturi.

Tai ir yra ARK pirkimų kontekstas. Vien birželio 25 d. Wood fondai pridėjo 35 023 Robinhood akcijas, kurių vertė apie 3,27 mln. USD, kartu su naujomis Coinbase, Circle ir Bullish pozicijomis, kai visų keturių akcijų kainos krito. Wood šiuos pirkinius derina su ilgalaikiu, siekiančiu septynženklio skaičiaus, Bitcoin tikslu, o dabartinėmis kainomis jos fondai perka bendroves su didelėmis nuolaidomis, palyginti su 2025 m. viršūnėmis.

Ką tai reiškia rinkai?

Rinkai tai siunčia aiškią žinią: kriptovaliutų akcijos nebūtinai yra saugesnė Bitcoin alternatyva, nes daugeliu atvejų jos prideda papildomą įmonės rizikos sluoksnį. Investuotojams tai reiškia didesnį nepastovumą ir didesnę priklausomybę nuo konkrečios bendrovės rezultatų, o ne vien nuo kriptovaliutų rinkos krypties.

Trumpuoju laikotarpiu tokie pirkimai kaip ARK Invest gali palaikyti sentimentą ir akcijų kainas, tačiau ilguoju laikotarpiu lemiamas bus verslo modelio tvarumas. Ypač tai aktualu Strategy, kurios akcijų istorija vis aiškiau rodo, kad Bitcoin ekspozicija per akcijas gali virsti svertiniu, bet ne visada efektyviu pasirinkimu.