BlackRock 2% Bitcoin riba: poveikis portfelio rizikai

„BlackRock“ nustatyta 1–2% „Bitcoin“ paskirstymo riba ryškiai parodo, kaip BTC gali būti integruojamas į tradicinius portfelius, tačiau kartu ji tampa ir praktine rizikos valdymo lubomis. Didėjant kriptovaliutos daliai, sprendimus vis dažniau lemia balansavimo juostos, mokesčių aplinka ir, kai kuriais atvejais, skolinimasis vietoje pardavimo.

Rizikos augimas sparčiau nei dalis portfelyje

„BlackRock Investment Institute“ vertinimu, 1–2% diapazonas yra pagrįstas kelių aktyvų paskirstymas, jei investuotojas tiki tolesniu Bitcoin panaudojimu ir gali toleruoti staigius kainos svyravimus. Tačiau įmonė aiškiai pabrėžia, kad pozicijos dydis turi būti vertinamas pagal jos indėlį į bendrą portfelio riziką, o ši rizika sparčiai didėja standartiniame 60/40 akcijų ir obligacijų derinyje.

Skaičiai rodo, kad 1% Bitcoin paskirstymas portfelio riziką padidina maždaug 2%, 2% paskirstymas – apie 5%, o 4% paskirstymas – apie 14%. Kitaip tariant, pasiekus viršutinę 2% ribą, Bitcoin iš papildomo diversifikavimo instrumento greitai tampa reikšmingu portfelio rizikos veiksniu.

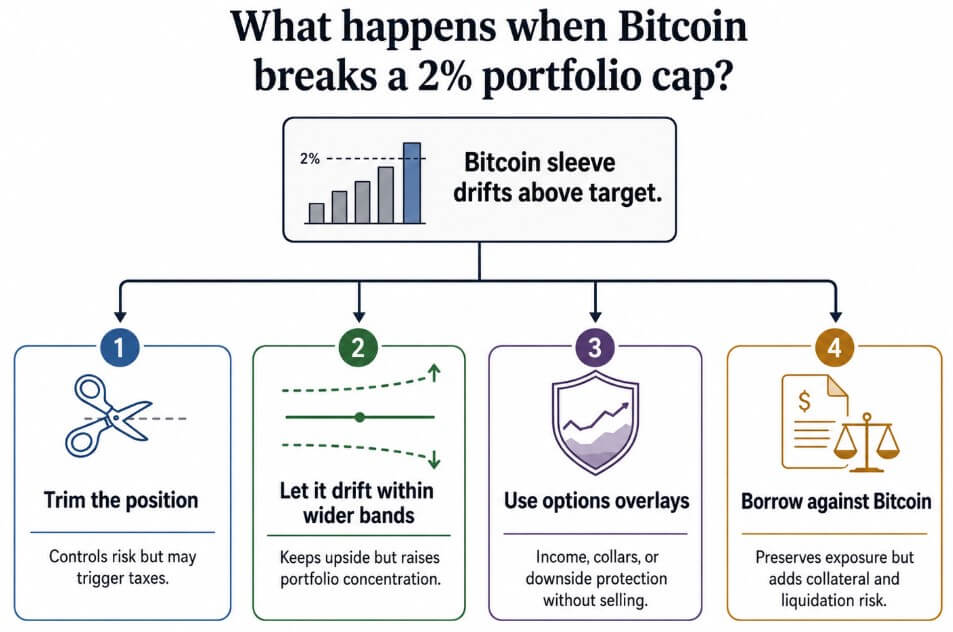

Jei Bitcoin modeliniame portfelyje ima lenkti akcijas ir obligacijas, patarėjui tenka rinktis: mažinti poziciją, leisti jai augti, apsidrausti arba perkelti ekspoziciją į kitą struktūrą. Skaičiuojama, kad 2% dydžio BTC „rankovei“ pakilti iki maždaug 3% reikia apie 51,5% ralio, o norint pasiekti 4%, reikėtų maždaug 104% prieaugio. Tokiu atveju atstatymas iki 2% reikštų beveik pusės pozicijos pardavimą.

Kodėl pardavimas daugeliui atrodo kaip nuostolis

Ilgalaikiams Bitcoin turėtojams pardavimas vien tam, kad pozicija neviršytų nustatytos ribos, gali atrodyti kaip atsisakymas turto, kuriuo vis dar tikima. Mauricio Di Bartolomeo, Ledn vienas iš įkūrėjų ir vyriausiasis strategijos pareigūnas, teigia matantis labai skirtingus skolininkus: nuo valstybinių ir privačių įmonių, veikiančių pagal Bitcoin standartą, iki namų ūkių Lotynų Amerikoje, kurie taip finansuoja savo kasdienę veiklą. Jis taip pat mini poras, kurios skolinasi prieš Bitcoin, kad įsigytų pirmąjį būstą.

Pasak jo, bendras vardiklis yra noras gauti finansavimą, o ne parduoti turtą, kurį jie laiko stipriausiu. CryptoSlate Di Bartolomeo sakė, kad „skolininkų yra įvairių formų ir dydžių“, o juos vienija prioritetas išlaikyti BTC nuosavybę. Mokesčiai čia svarbūs, tačiau, anot jo, net ir juos atmetus matematika vis tiek palankesnė skolinimuisi, jei paskola valdoma atsakingai.

Jis pateikia pavyzdį skolininko, kuris 2020 m. sausį paėmė paskolą su Bitcoin užstatu. Net įskaičiavus palūkanas ir mokesčius, šio asmens finansinė padėtis šiandien būtų geresnė nei tuo atveju, jei jis tą patį mėnesį būtų tiesiog pardavęs Bitcoin. Di Bartolomeo vertinimu, skolininkai, naudojantys Bitcoin kaip užstatą, turėtų palikti bent 100% užstato vertės rezervą, kad galėtų atlaikyti rinkos nepastovumą. Jei skolinamasi daugiau nei pusė Bitcoin portfelio vertės, apsauga nuo staigių rinkos judesių tampa itin plona.

ETF srautai, instituciniai modeliai ir valdymo mechanika

Kelly Ye, CoinBridge bendraįkūrėja ir vyriausioji investicijų pareigūnė, nesutinka su prielaida, kad modeliniai portfeliai jau reikšmingai formuoja Bitcoin ETF srautus. Ji remiasi Morgan Stanley duomenimis ir pažymi, kad maždaug 80% Bitcoin ETF veiklos įmonės platformoje išlieka savarankiška, o apie 20% nukreipiama per patarėjus.

Pasak jos, dideliems tinklams paprastai reikia 6–12 mėnesių veiklos istorijos, deramo patikrinimo ir atitikties peržiūros, kad naujas ETF apskritai patektų į centralizuotus modelius. Dėl to didžioji dalis dabartinės Bitcoin paklausos vis dar kyla iš individualių investuotojų, priimančių sprendimus patys.

Net ir tada, kai patarėjai įtraukia Bitcoin, Ye mano, kad dažniausiai bus naudojamas platesnis įrankių rinkinys, o pardavimas liks paskutine priemone. Nepastoviam turtui gali būti taikomos platesnės balansavimo juostos nei obligacijoms ar didelės kapitalizacijos akcijoms. Patarėjai gali išlyginti svyravimus naudodami naujus klientų įnašus, mažindami tik dalį pozicijos arba perkeldami Bitcoin „rankovę“ į IRA ar Roth sąskaitas, kur pardavimas nesukelia iškart mokestinės prievolės.

Opcionai, srautai ir „leisti laimėtojui bėgti“ logika

Ye taip pat atkreipia dėmesį, kad daugelis dabartinių ETF turėtojų vis dar yra netoli savo įėjimo kainos. Glassnode duomenimis, vidutinė ETF turėtojo kaina siekia beveik 83 000 USD, t. y. gerokai aukščiau nei Bitcoin kaina antrąjį ketvirtį. Tai reiškia, kad dalis rinkos dalyvių šiandien parduotų su nuostoliu.

Opcionų rinka šį procesą dar labiau sustiprina. IBIT opcionų apimtis jau konkuruoja su vietinėmis Bitcoin opcionų rinkomis. OCC pranešė, kad birželį buvo prekiauta 689,5 mln. ETF opcionų kontraktų, arba 69,7% daugiau nei prieš metus. Kaiko ir MerQube duomenys, cituojami ETF Express, rodo, kad IBIT opcionų atvira palūkanų suma pirmaisiais metais pasiekė 53,3 mlrd. USD.

Dar vienas ženklas, kad infrastruktūra aplink Bitcoin sparčiai bręsta, yra Goldman Sachs paraiška dėl Bitcoin ETF, kuris būtų sukurtas tam, kad Bitcoin ekspozicija būtų susieta su pajamomis iš opcionų sandorių. Tai rodo, kad įrankių rinkinys, formuojamas nuo 2024 m. ETF atsiradimo, plečiasi kur kas greičiau nei pati bazinė Bitcoin laikymo strategija.

Alternatyva: griežtesnis mechaninis mažinimas

Kita vertus, jei didžiosios platformos Bitcoin modelius valdytų tomis pačiomis siauromis juostomis kaip akcijas ar obligacijas, rinka greitai pajustų papildomą pardavimo spaudimą. Bitwise teigia, kad turtas, sekantis trečiųjų šalių modelinius portfelius, padidėjo nuo 400 mlrd. USD 2023 m. iki daugiau nei 645 mlrd. USD 2025 m., arba 62%.

Augant šiai infrastruktūrai, 2% Bitcoin pozicija gali tapti pasikartojančiu pasiūlos šaltiniu kiekvieną kartą, kai BTC stipriai kyla, o sėkminga investicija mechaniniu būdu virsta pardavimo objektu. Jei prie šios dinamikos prisidėtų ir sparčiai augantis skolinimas su Bitcoin užstatu, rinkoje gali atsirasti ir priverstinių likvidacijų grandinė.

Ką tai reiškia rinkai?

Trumpuoju laikotarpiu BlackRock nubrėžta 1–2% riba gali veikti kaip psichologinis orientyras instituciniams investuotojams, ypač jei Bitcoin kaina toliau auga ir artėja prie ribinių lygių, skatinančių balansavimą. Tai gali reikšti tiek papildomą paklausą per naujus įplaukas, tiek periodinį pardavimo spaudimą, kai pozicijos bus mažinamos pagal taisykles.

Ilgalaikėje perspektyvoje svarbiausia bus, ar rinka pasirinks „leisti laimėtojui bėgti“ modelį, ar vis dėlto pereis prie mechaninio apkarpymo. Nuo to priklausys, ar Bitcoin** taps brandesne portfelio sudedamąja dalimi, ar išliks nuolatiniu svyravimų ir likvidumo šaltiniu.